Голоссарий

Глоссарий. Термины по экономике. Буквы ТА-ТЕН

Т-СЧЕТ, ДВОЙНОЙ - Т -счет с дополнительной горизонтальной линией, подчеркивающей величину изменения остатка счета, которая поясняется последующими записями на этом счете; такие счета полезны при подготовке отчета о движении денежных средств, но они не входят в основную бухгалтерскую практику.

ТАБЕЛЬ - список, перечень чего-либо в определенном порядке; - доска учета явки на работу и ухода с работы рабочих и служащих, а также жетон, вешаемый на эту доску, который служит для контроля явки на работу. В настоящее время называют документ для учета рабочего времени.

ТАБЛИЦА КЕНЭ, ЭКОНОМИЧЕСКАЯ - одно из важнейших достижений физиократической школы; опубликована в 1758 г. Упомянутая, но не прокомментированная Адамом Смитом, она вскоре была предана забвению, и вновь была открыта К. Марксом в середине XIX века. В «Экономической таблице» Кенэ предпринял попытку впервые в истории политической экономии показать основные пропорции и основные линии реализации общественного продукта, объединив многочисленные акты обмена и массовое движение денег и товаров. Ему принадлежит открытие того, что процесс воспроизводства и реализации может проходить бесперебойно только в том случае, когда соблюдается определенные пропорции развития народного хозяйства. Таблица Кенэ - это первая в истории политической экономии макроэкономическая сетка натуральных (товарных) и денежных потоков материальных ценностей. Идеи Э.т.к. лежат в основе составляемых в настоящее время балансов межотраслевых связей. Эти балансы отражают производственные взаимоотношения отраслей и играют все большую роль в управлении хозяйством.

ТАБЛИЦА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ - таблица, содержащая значения различных функций распределения случайных величин, а также значения случайных чисел, элементарных функций. В статистических методах функции распределения используются для проверки статистических гипотез на основе специально построенных критериев и для определения границ интервальных оценок. При построении статистических критериев обычно строится некая статистика, вычисляемая на основе экспериментальных данных, теоретическое распределение которой при принятой гипотезе хорошо известно и задано таблицей. Затем проверяется соответствие вычисленного значения статистики своему теоретическому распределению (путем сравнения с критическими значениями, определяемыми по таблице распределения при заданных значениях параметров - уровне значимости, числе степеней свободы и т.п.). Если соответствия нет, то выдвинутая гипотеза отвергается.

ТАБЛИЦА ПРЕДЛОЖЕНИЯ (англ. supply schedule) - таблица, в которой перечислены определенные значения объемов предложения данного продукта при различных ценах на него. Информация, полученная из таблицы предложения, может использоваться для построения кривой предложения, которая отражает связь цены и объема предложения в графической форме.

ТАБЛИЦА, РАЗРАБОТОЧНАЯ - учетные регистры, составляемые на основе бухгалтерских документов и нормативных материалов. Такие таблицы применяются при расчете амортизации основных средств, расчете износа малоценных и быстроизнашивающихся предметов, распределения услуг вспомогательных и других производств, составлении сводок начисленной заработной платы по ее составу и категориям работников и других учетных работах. Некоторые Р.Т. являются одновременно регистрами аналитического учета. Итоговые данные таких таблиц используются для записей по счетам бухгалтерского учета.

ТАБЛИЦЫ «ДОХОД- НАЛОГ» (англ. iпcoтe-tax schedules) - классификация различных источников дохода, Используемая налоговыми службами ряда стран для облегчения процесса оценки обязательств по налоговым платежам того или иного лица. Существует 6 таблиц, обозначенных буквами алфавита от А до F. Источники дохода распределяются по таблицам следующим образом:

А: земля и недвижимость;

В: лесные угодья, используемые для бизнеса;

С: проценты и дивиденды по ценным бумагам общественных организаций (включая правительство);

D: торговля, бизнес, профессии, проценты, полученные в целом;

Е: заработная плата за работу по найму (в соответствии со схемой «заработал-уплати»);

F: доходы по ценным бумагам частных компаний. Существуют различные нормы и правила в отношении подоходного налога и статей расходов, вычитаемых из его налогооблагаемой базы.

ТАБЛО - средство отображения информации в форме, удобной для восприятия человеком; представляет собой доску, шит или экран с различными условными изображениями, световыми и другими сигнальными устройствами, показывающими состояния контролируемого объекта или отображающими сообщения распорядительного либо рекламного характера.

ТАЙМШЕР - совместное владение недвижимостью в туристическом бизнесе с возможностью пользоваться ею на протяжении определенного времени, пропорционального денежному взносу. Время пользования измеряется в неделях, которые сгруппированы в три «цвета» (красный - самый дорогой, белый и голубой) и отражают динамику спроса по сезонам. Владелец, вернее, совладелец кондоминимума (то есть совместного владения) может отдыхать в при обретенных аппартаментах в «свои» недели, либо обменять место отдыха на аналогичное в рамках «цвета».

ТАЙМШИТ - документ учета стояночного времени судна под грузовыми операциями. Заверяется администрацией судна и представителями отправителя или получателя. Т. подтверждает использование сталийного времени и является основанием для расчета демереджа или диспача.

ТАЙНА - нечто неразгаданное, еще не познанное; - нечто, скрываемое от других, известное не всем, секрет; - скрытая причина чего-нибудь.

ТАЙНА, АДВОКАТСКАЯ - тайна, включающая: факт обращения к адвокату, сведения о содержании его бесед, устных или письменных переговоров и иная информация, касающаяся оказания юридической помощи.

ТАЙНА, БАНКОВСКАЯ 1) - не подлежащие разглашению сведения о состоянии счетов клиентов и производимых операциях;

2) - сведения, связанные с банковской деятельностью, несанкционированное разглашение которых может нанести банку экономический ущерб.

ТАЙНА ВКЛАДОВ - право вкладчика на сохранение в тайне сведений о нем, его счетах в банке и операциях, совершаемых им со вкладами.

ТАЙНА, ГОСУДАРСТВЕННАЯ 1) - сведения военного, экономического и политического характера, принадлежащие государственным организациям, несанкционированное разглашение которых наносит или может нанести ущерб обороноспособности, государственной безопасности, политическим и экономическим интересам государства;

2) - информация, относящаяся к следующим категориям: оборона, национальная безопасность и разведка, международные отношения, специальные расследования, осуществляемая в соответствии с законом о перехвате корреспонденции, конфиденциальная информация, полученная от правительств других государств и от международных организаций, официальная информация, которая может представлять интерес для преступников.

ТАЙНА ПРЕДПРИНИМАТЕЛЬСКАЯ - изобретения, секреты производства, ноу-хау, методы управления финансами, маркетингом, сохраняемые в интересах фирмы в тайне от конкурентов. См. также КОММЕРЧЕСКАЯ ТАЙНА.

ТАЙНА, КОММЕРЧЕСКАЯ - сведения о коммерческих, производственных, финансовых операциях, планах, маркетинге, НИОКР, соответствующая документация хозяйствующих субъектов, отражающих их деятельность, разглашение которых привело бы либо к прямым убыткам, либо к недополучению значительной части прибыли.

ТАЙНА, СЛУЖЕБНАЯ И КОММЕРЧЕСКАЯ - информация, составляющая служебную и коммерческую тайну и имеющая действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности. Защищается способами, предусмотренными ГК РБ и другими законами.

ТАЙНА, ФИНАНСОВАЯ - сохранение в тайне бухгалтерских и финансовых документов, деловой переписки фирмы от всех посторонних, кроме налоговых и финансовых служб, что является непременным условием для удержания за ней положения, достигнутого в борьбе с конкурентами. Защита этой информации также целесообразна в связи с опасностью рэкета, враждебной аквизиции.

ТАКЕЛАЖ 1) - совокупность судовых снастей (тросы, цепи, прутки) для крепления рангоута, управления парусами, грузоподъемных работ;

2) - тросы, стропы, цепи, применяемые совместно с грузоподъемными устройствами для подъема тяжелых грузов.

ТАКТ 1) - чувство меры, подсказывающее наиболее деликатную линию поведения по отношению к кому-либо, чему-либо;

2) - промежуток времени между выпуском с последней операции поточной линии двух последовательно изготовляемых экземпляров данного изделия (детали).

ТАКТИКА ПЕРЕГОВОРОВ - схема проведения переговоров в виде разработанной заранее последовательности рассматриваемых вопросов и желаемого их представления для достижения конкретной цели.

ТАКТИКА УПРАВЛЕНИЯ БИЗНЕСОМ - средство исполнения, реализации стратегических решений, полностью зависящее от стратегии: наступательная стратегия предполагает в качестве тактических решений значительные инвестиции, оборонительная стратегия базируется на снижении издержек, развитии сервиса, дифференциации продуктов.

ТАЛАНТ - самая крупная единица массы и денежно-счетная единица, которая была широко распространена в античном мире (в Древней Греции, Вавилоне и других областях Малой Азии); малый аттический Т. (в Греции) содержал 26,2 кг серебра.

ТАЛЕР - крупная серебряная монета, чеканившаяся с конца ХУ - начала XVI в. От названия «талер», распространенного в Германии, произошли названия денежных единиц: далер в Скандинавии, таллеро в Италии, далеро в Испании, доллар в США. Талер представлял серебряный эквивалент золотых монет, выпущенный с целью их замены. В последующем применялись многие разновидности талера, который просуществовал как монета до 1907 г.

ТАЛОН 1) - вид контрольного документа, удостоверяющего право на получение чего-либо, доступ куда-либо;

2) - часть какого-либо документа, определяемого от него или, наоборот, остающаяся после отделения.

ТАЛОН НА ПИТАНИЕ - талон, который выдается сотрудникам фирмы из расчета по одному на рабочий день, что позволяет им получать питание в конкретной столовой; талон используется иногда в качестве дополнительных льгот. Такой талон полностью или частично оплачивается работодателем, и такая доплата освобождается от взносов в фонды социального обеспечения.

ТАЛЬМАН -1)- лицо, продающее товары в рассрочку;

2)- лицо, осуществляющее некоторые виды контроля;

3)- лицо, ведущее подсчет груза при погрузке на судно и выгрузке с него. Обычно к услугам Т. прибегают при приеме и сдаче грузов, перевозимых по счету грузовых мест. В крупных зарубежных портах существуют организации присяжных счетчиков. На основе документов по учету грузов происходит разбор претензий и исков, касающихся недостачи груза.

ТАМОЖЕННАЯ ПОШЛИНА (англ. customs duty) - налог, которым облагаются импортируемые продукты. В отличие от тарифов, таможенные пошлины используются главным образом как источник государственных доходов, а не как средство защиты отечественных производителей от иностранной конкуренции.

ТАМОЖЕННЫЙ СОЮЗ (англ. customs uпioп) - форма торговой интеграции стран, при которой страны-члены устраняют в отношениях между собой все торговые барьеры (тарифы и т. д.) на товары и услуги и создают единую систему торговых барьеров с остальным миром, в частности единый внешний тариф. Цель таможенного союза - использовать преимущества от международной специализации, тем самым улучшая реальный уровень жизни стран-членов.

ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРА (англ. customs value) - стоимость товара (товаров и транспортных средств), определяемая в соответствии с таможенным законодательством и используемая при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регyлирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства; является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость.

ТАМОЖЕННЫЕ ДОХОДЫ - к таможенным доходам относятся: налог на импорт; налог на экспорт; таможенная пошлина; таможенные сборы; поступления от конфискатов за административные право нарушения, посягающие на установленный порядок таможенного регyлирования; поступления по штрафам за административные право нарушения, посягающие на установленный порядок таможенного регyлирования; прочие таможенные доходы. (см. "Порядок распределения таможенных доходов. поступающих от деятельности таможенных органов Республики Беларусь и финансировании расходов на их содержание", утв. Минфином N 1212/12 и Гостаможней N 03-1/1 от 13.01.93 г.).

ТАМОЖЕННЫЕ ЛЬГОТЫ (англ. customs privileges, customs fасilitiеs) - освобождение от таможенных платежей, за исключением платежей за хранение. Производство таможенного оформления вне определенных для этого мест или вне времени работы таможенного органа и подобные им услуги, предоставляемые: 1) дипломатическим и консульским представительствам иностранных государств, осуществляющих ввоз и вывоз товаров, предназначенных для официального использования; 2) главам и дипломатическому персоналу указанных выше представительств, проживающим вместе с ними членам их семей, иностранным дипломатическим и консульским курьерам, представителям иностранных государств, членам парламентских и правительственных делегаций и некоторым другим категориям иностранных лиц, ввозящим в страну и вывозящим из страны товары, предназначенные для их личного пользования (личный багаж этих лиц освобождается от таможенного досмотра, за исключением случаев, предусмотренных таможенным законодательством); 3) сотрудникам административно-технического персонала дипломатических и консульских представительств и проживающим вместе с ними членам их семей, если эти сотрудники и члены их семей не проживают в данном государстве постоянно, ввозящим в страну товары, предназначенные для первоначального обзаведения (на основе специального соглашения с иностранным государством на них могут распространяться т.л. предоставляемые членам дипломатического персонала и подобным категориям лиц).

ТАМОЖЕННЫЕ ПЛАТЕЖИ (англ. customs paymeпts) - различные виды таможенных пошлин, налогов, таможенных сборов, выплат и другие платежи, взимаемые в установленном порядке таможенными органами государства. При перемещении через таможенную границу и в других случаях, установленных таможенным, законодательством, как правило, уплачиваются следующие таможенные платежи: 1) таможенная пошлина; 2) налог на добавленную стоимость; 3) акцизы; 4) сборы за выдачу лицензий и возобновление их действия; 5) сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление его действия; б) таможенные сборы за таможенное оформление; 7) таможенные сборы за хранение товаров; 8) таможенные сборы за сопровождение товаров; 9) плата за информирование и консультирование по вопросам таможенного дела; 10) плата за принятие предварительного решения; 11) плата за участие в таможенных аукционах. Таможенные платежи уплачиваются: непосредственно декларантом или иным заинтересованным лицом; до принятия или одновременно с принятием таможенной декларации; в национальной валюте или в иностранных валютах, курсы которых котируются национальным банком данного государства, за исключением случаев, когда такой платеж может быть уплачен только в иностранной валюте.

ТАМОЖЕННЫЙ ТАРИФ - свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу Республики Беларусь, систематизированный в соответствии с Товарной номенклатурой внешнеэкономической деятельности СНГ (см. СТ. 2 Закона Республики Беларусь "О таможенном тарифе" в редакции 3акона от 5.12.97 Г. N 98-3).

ТАМОЖЕННАЯ ПОШЛИНА (англ. custom's duty, tax) - обязательный взнос (платеж), взимаемый таможенными органами данной страны при ввозе товара на ее таможенную территорию или его вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза. Размер таможенной пошлины определяется таможенным тарифом, который содержит списки товаров, облагаемых таможенной пошлиной.

ТАМОЖЕННАЯ СТОИМОСТЬ ТОВАРА (англ. customs value) - стоимость товара (товаров и транспортных средств), определяемая в соответствии с таможенным законодательством и используемая при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства; является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость.

Т АМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ - совокупность таможенных и тарифных мер, используемых в качестве национального торгово-политического инструментария для регулирования внешней торговли.

ТАМОЖНЯ - государственное учреждение, контролирующее провоз грузов через границу, обеспечивающее соблюдение законодательства об импорте, экспорте, транзите товаров и взимающее пошлины по этим операциям и другие налоги. Т. действует на основании Таможенного кодекса и других законодательных документов о таможне.

ТАНТЬЕМА (франц. taпtieme) 1)- участие в прибыли. Представляет собой, во-первых, дополнительное вознаграждение, выплачиваемое в виде процента от чистой прибыли директорам, членам правлений и руководящим работникам акционерных обществ, промышленных фирм, банков, страховых обществ,

финансовых компаний и других предприятий, а во-вторых, есть форма поощрения перестраховщиком перестрахователя за предоставление возможности участвовать в перестраховом договоре и осмотрительное ведение дела. Следует заметить, что оговорка о тантьеме содержится в большинстве договоров о перестраховании. Она выплачивается ежегодно в определенном проценте с суммы чистой прибыли, полученной перестраховщиком от прохождения перестраховочных договоров, в которых он участвует;

2)- комиссия с прибыли. Форма поощрения перестраховщикам перестрахователя за предоставленное участие в перестраховочных договорах. (см. "Методические указания по налогообложению "других доходов" иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представuтельство", утв. приказом Государственного налогового комитета Республики Беларусь от 2.05.97 г. N 7).

ТАРА (от англ. tare) - разновидность упаковки, представляет собой изделие для размещения продукции, транспортирования, складирования и других логистических операций; исполняется в виде: контейнеров, поддонов, ящиков, бочек. Подразделяется: по материалу - на деревянную, пластмассовую, металлическую, стеклянную; по размерам - на крупногабаритную и малогабаритную; по обороту - на разовую, возвратную, многооборотную; по конструктивной жесткости - на жесткую, мягкую и полужесткую; по монтажным признакам - на неразборную, разборную, складную и разборно-складную; по герметичности - на закрытую и открытую, герметичную изотермическую и изобарическую и негерметичную. Выделяют тару-оборудование, то есть изделие для размещения, транспортирования, хранения и продажи непосредственно из него товаров методом самообслуживания.

ТАРИФ (англ. франц. tarif) - система ставок платы за различные производственные и непроизводственные услуги, предоставляемые предприятиям, организациям, учреждениям и населению.

ТАРИФНОЕ РЕГУЛИРОВАНИЕ - форма государственного регулирования внешнеторговой деятельности, с помощью которой государство реализует свое исключительное право на установление таможенной пошлины на товары, перемещаемые через таможенную границу Республики Беларусь (см. СТ. 1 Закона Республики Беларусь "О государственном регулировании внешнеторговой деятельности").

ТАРИФНОЕ РУКОВОДСТВО - систематизированное издание, в котором публикуются утвержденные в установленном порядке тарифы на перевозки железнодорожным транспортом общего пользования пассажиров, грузов и багажа, ставки и сборы за работы и услуги, а также порядок их исчисления и применения (см. Устав железнодорожного транспорта общего пользования, утв. постановлением Совета Министров Республики Беларусь от 2.08.99 г. N 1196).

ТАРИФНЫЕ ЛЬГОТЫ (ТАРИФНАЯ ПРЕФЕРЕНЦИЯ) - предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики Республики Беларусь льгота в отношении товара, перемещаемого через таможенную границу Республики Беларусь, в виде возврата ранее уплаченной таможенной пошлины, освобождения от обложения таможенной пошлиной, снижения ставки таможенной пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара (см. ст. 34 Закона Республики Беларусь "О таможенном тарифе" в редакции Закона от 5.12.97 г. N 98-3).

ТВЕРДАЯ ВАЛЮТА (англ. hard curreпcy) - иностранная валюта, спрос на которую на валютном рынке велик, а предложение мало. Статус твердой валюты обычно связывается с экономически развитой страной, со значительным положительным сальдо платежного баланса. Высокий спрос на валюту обусловливается необходимостью финансирования закупок экспорта страны-эмитента валюты, но предложение валюты относительно ограничено, так как ее количество, полученное иностранцами от продажи импортированного товара, значительно ниже. Однако система плавающих валютных курсов предполагает приведение в соответствие спроса и предложения данной валюты с помощью ревальвации валютного курса.

ТЕЗАВРАЦИЯ (англ. hoardiпg) - непроизводительное хранение денег или продуктов. Определенная сумма денег всегда содержится в виде наличности для финансирования повседневных сделок фирмы. Тезаврация заключается в сознательном отказе от текущих расходов и вложений и может происходить по причине увеличения предпочтения ликвидности. Тезаврация часто имеет место в менее развитых странах, где население не знает, что сбережения можно хранить в банке, или опасается это делать.

ТЕЗАУРУС - словарь, отражающий смысловые связи между словами или смысловыми элементами языка, предназначенный для поиска слов по их смыслу. Традиционный Т. состоит из двух частей: списка слов и устойчивых словосочетаний, сгруппированных по смысловым рубрикам, и «ключа» - алфавитного словаря, где для каждого слова указаны соответствующие рубрики. Специфическим типом тезауруса является информационно-поисковый тезаурус.

ТЕЙЛОР (TAYLOR), ФРЕДЕРИК УИНСЛОУ (1856-1915) - американский инженер, предложивший систему организации производства, цель которой получение прибыли путем максимального повышения интенсивности труда. Основана на глубоком разделении труда, рационализации трудовых движений. Система Тейлора (тейлоризм) основана на глубоком разделении труда, рационализации трудовых движений. Тейлор разработал методы, по которым для каждого вида работы, для каждой операции с помощью хронометража и тщательного изучения движений рабочего устанавливался единственный, самый рациональный способ выполнения заданной работы. Весь объем задания разбивался на мельчайшие операции, каждую из которых должен по возможности выполнять один человек. При этом устранялись все ошибочные, медленные, бесполезные движения, отбирались наиболее быстрые, совершенные. Для контрольного выполнения операций назначались самые сильные, ловкие и искусные рабочие. Показатели их выработки, зафиксированные поэлементно хронометражем, устанавливались затем как норма, обязательная для всех рабочих. Вычислялось также минимальное время, необходимое для неизбежных производственных задержек, отдыха. Это был первый так называемый функциональный опыт построения организационной структуры на уровне цеха.

ТЕЛЕШОПИНГ - розничная торговля с помощью средств телекоммуникаций; заказ товара по образцам по телефону с доставкой на дом.

ТЕКУЧЕСТЬ КАДРОВ (англ. lаbоиr tиrпоvеr) - доля рабочей силы фирмы, покинувшая рабочие места за данный период времени. Текучесть кадров может быть результатом ухода на пенсию, увольнения по собственному желанию, сокращения «лишних» рабочих и т. д. В макросистеме на текучесть кадров сильно влияет деловой цикл. Особенно высока текучесть кадров в период бума, когда появляются широкие возможности нового, более приемлемого места работы, или в периоды депрессия, когда происходят массовые сокращения.

ТЕКУЩИЕ АКТИВЫ (англ. сиrrепt assets) - такие активы, как запасы, деньги, ссуженные дебиторам, и наличные деньги, которые фирма держит для краткосрочного финансирования оборота: закупки сырья и материалов, их обработки, продажи готовой продукции и оплаты ее покупателями.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА - долговые обязательства, которые должны быть оплачены в течение нормального операционного цикла или одного года, если операционный цикл короче одного года; включают краткосрочные ссуды полученные, выпускаемые ценные бумаги, банковский овердрафт, счета и векселя к платежу, накопленную задолженность; часть долгосрочных обязательств, выплачиваемых в текущем периоде также называется краткосрочными обязательствами.

ТЕКУЩИЕ ПАССИВЫ (англ. сurrепt liabilities) - все обязательства по выплате наличных денег к определенной дате в близком будущем, включая задолженность фирмы перед коммерческими кредиторами, а также по банковским ссудам и овердрафтам.

ТЕКУЩИЙ ПЛАТЕЖНЫЙ БАЛАНС (англ. сиrrепt ассоиnt) - баланс торговли страны товарами «(видимые статьи») и услугами «(невидимые статьи») с остальным миром за определенный период времени.

ТЕКУЩИЙ СЧЕТ (англ. curreпt ассоипt) - счет физического или юридического лица в коммерческом банке или строительном обществе, на который клиент может сделать взнос наличными деньгами или чеками и с которого он может в любой момент их изъять. Клиенты могут использовать текущие счета (или бессрочные вклады, как их часто называют) в качестве ликвидного средства, с помощью которого они финансируют свои сделки. Большинство банков и строительных обществ выплачивают процент по остаткам на текущих счетах.

ТЕЛЬ-КЕЛЬ - "такой как есть". Условие продажи, особенно зерновых, по которым покупатель обязуется принять товар в таком виде, каким он прибудет по качеству в пункт назначения. При такого рода условиях груз подлежит осмотру до отгрузки и выдается сертификат о качестве.

ТЕКУЩАЯ ЦЕНА - цена в определенный период времени, полученная на базовом предприятии в момент ее регистрации (см. Приказ Минстата РБ от 22.07.99 г. N 163).

ТЕКУЩИЕ АКТИВЫ - материалы, малоценные и быстроизнашивающиеся предметы, готовая продукция, товары, незавершенное производство, расходы будущих периодов, денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и другие оборотные активы (см. СТ. 3 Закона Республики Беларусь "О бухгалтерском учете и отчетности»).

ТЕКУЩИЕ ВАЛЮТНЫЕ ОПЕРАЦИИ - переводы в Республику Беларусь и из Республики Беларусь для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней; получение и предоставление кредитов в денежной форме на срок не более 180 дней; переводы в Республику Беларусь и из Республики Беларусь процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала; переводы неторгового характера в Республику Беларусь и из Республики Беларусь, включая переводы сумм заработной платы, пенсии, алиментов, наследства, переводы на благотворительные цели, а также другие аналогичные операции (см. "Положение о порядке проведения валютных операций на территории Республики Беларусь", утв. Правлением Национального банка Республики Беларусь от 1.08.96 г., протокол N 11).

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА - долговые обязательства, которые должны быть оплачены в течение нормального операционного цикла или одного года, если операционный цикл короче одного года; включают краткосрочные ссуды полученные, выпускаемые ценные бумаги, банковский овердрафт, счета и векселя к платежу, накопленную задолженность; часть долгосрочных обязательств, выплачиваемых в текущем периоде также называется краткосрочными обязательствами.

ТЕКУЩИЙ РЕМОНТ 1) - ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей (см. "Положение о порядке выдачи специальных разрешений (лицензий) на монтаж, наладку, диагностирование, ремонт и эксплуатацию электрических станций, блок-станций и электрических сетей, электро- и теnломеханического оборудования (исключая объекты котлонадзора) для них", утв. приказом Белорусского государственного энергетического концерна от 17.03.1998 г. N 33);

2) - ремонт, выполняемый для обеспечения или восстановления работоспособности вагона и состоящий в замене и (или) ремонте отдельных узлов и деталей (см. "Правила безопасности при перевозке опасных грузов железнодорожным транспортом по территории Республики Беларусь", утв. Министерством по чрезвычайным ситуациям и защите населения от последствий катастрофы на Чернобыльской АЭС Республики Беларусь 20.06.96 г.);

3) - ремонт, проводимый с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки отдельных частей, покраски и т.д. Как правило, текущий ремонт выполняется самим предпринимателем, но может осуществляться и подрядчиком. (см. Письмо ГГНИ при КМ РБ от 27.11.96 г. N 03/1 27).

ТЕКУЩИЙ РЕМОНТ ДОРОГ - комплекс работ или отдельные их виды по устранению незначительных по объему дефектов конструктивных элементов автомобильных дорог и дорожных сооружений с целью профилактики предупреждения развития дефектов, а также работы по обустройству дорог, организации и безопасности движения транспортных средств и пешеходов (см. "Инструкция по заполнению форм государственной статистической отчетности по инвестициям и строительству", утв. приказом Минстата РБ от 23.09.99 г. N 219).

ТЕКУЩИЙ (РАСЧЕТНЫЙ) СЧЕТ - счет, открываемый предприятию, предпринимателю для зачисления поступающих в их адрес денежных средств и осуществления расчетных операции как в безналичной, так и в наличной формах, вытекающих из уставной деятельности предприятия, деятельности предпринимателя, и в соответствии с законодательством; физическому лицу - для зачисления поступающих в его адрес денежных средств и проведения расчетов, вытекающих из гражданско-правовых отношений. (см. "Положение о порядке открытия банками счетов клиентам от 31 декабря 1998 г. N 150").

ТЕКУЩИЙ СЧЕТ В ИНОСТРАННОЙ ВАЛЮТЕ - счета предприятий и предпринимателей для зачисления поступающих в их адрес денежных средств в иностранной валюте после про ведения обязательной продажи иностранной валюты (в случаях, когда это предусмотрено законодательством Республики Беларусь) и осуществления расчетных операций, вытекающих из уставной деятельности предприятия, деятельности предпринимателя, в соответствии с законодательством. (см. "Положение о порядке открытия банками счетов клиентам от 31 декабря 1998 г. N 150»)

ТЕЛЕРЕКЛАМА - реклама, использующая в качестве рекламного средства телевидение (см. Приказ Минторга от 14 декабря 1995 г. N 80).

ТЕМП ЭКОНОМИЧЕСКОГО РОСТА - уровень изменения экономических показателей. Существует два основных темпа экономического роста - экстенсивный и интенсивный. При экстенсивном темпе экономический рост достигается за счет использования большего количества факторов Производства: природных ресурсов, труда, капитала, земли и предпринимательства. При этом темпе экономический рост достигается за счет численности и квалификационного состава работников, увеличения мощности предприятия, увеличения установленного оборудования. В результате выпуск продукции в расчете на одного работника остается прежним. Интенсивный темп экономического роста характеризуется увеличением масштаба выпуска продукции, который основывается на широком использовании более эффективных и качественно совершенных факторов производства. Рост масштабов производства, как правило, обеспечивается за счет применения более совершенной техники, передовых технологий, достижений науки, более экономичных ресурсов, повышения квалификации работников. За счет этих факторов достигается повышение качества продукции, рост производительности труда, ресурсосбережения и т.п. Под интенсивным темпом экономического роста пони мается такое развитие, когда значительная или даже преобладающая часть прироста продукции достигается за счет увеличения эффективности использования факторов производства.

ТЕНДЕНЦИЯ (от лат. feпdeпtia - направленность) 1) - выявленные в результате экономического анализа, устойчиво наблюдаемые соотношения, свойства, признаки, присущие экономической системе, экономике страны, предприятия, фирмы, показателям доходов, расходов, потребления семей, спросу и предложению на рынке товаров и услуг; сложившаяся направленность экономических процессов. На основе тенденций можно делать выводы о ходе экономических процессов в будущем, прогнозировать экономические показатели;

2) - направленность во взглядах или действиях; склонности, стремление, свойственные кому-либо, чему-либо;

3) - направление, в котором совершается развитие какого-либо явления;

4)- идея, направленность произведения, высказывания;

5)- предвзятая идея, мысль, навязываемая кому-либо.

ТЕНДЕР (англ. teпder) - 1) приглашение покупателем, нуждающимся в определенном товаре или услуге, возможных поставщиков этих продуктов делать заявки с указанием конкурентных цен;

2) - процесс выпуска акций, в ходе которого публике предлагается делать заявки на приобретение акций с указанием цены покупки. Цена, по которой осуществляется выпуск, определяется усреднением, цен, предложенных предполагаемыми покупателями. Тем, кто указал цену ниже итоговой цены выпуска, акции предложены не будут вообще. А те, чьи заявки содержали цены, равные цене выпуска или превышающие ее, получат акции в заявленном количестве по итоговой цене. Тендерные торги аналогичным образом могут быть организованы для продажи других ценных бумаг (например, казначейских векселей);

3)- письменное предложение, заявка, оферта;

4)- заявление о подписке на ценные бумаги, торги;

5)- извещение о намерении поставить товар по срочному контракту;

6)- средство предложения облигаций или казначейских векселей на рынке;

7) - запрос о возможности и условиях ремонта судна, направляемый судоремонтным фирмам;

8)- международные торги;

9)- конкурсная форма размещения заказов на закупку товаров, работ и услуг (см. "Положение о подготовке и проведении тендеров на закупку товаров, работ и услуг за счет средств республиканского бюджета, а также по проектам, финансируемым за счет средств иностранных кредитов, привлекаемых под гарантии Правuтельства Республики Беларусь", утв. Министерством экономики Республики Беларусь от 12.06.96 г. N 14/08-1418, Министерством финансов Республики Беларусь от 14.06.96 г. N 40, Министерством внешних экономических связей Республики Беларусь от 14.06.96 г. N 1/3142).

ТЕНДЕР-КОНКУРС (от англ. teпder - аукцион, предложение) - конкурентные торги открытого типа (открытый тендер) или закрытые, для ограниченного числа участников (закрытый тендер), конкурсная форма размещения заказа. Предметом тендера могут быть различные объекты, от разработки проекта компьютеризации офиса до разведки нефтяных месторождений.

ТЕНДЕР НА ПРЕДЛОЖЕНИЕ О ПРОДАЖЕ (англ. offerforsale bу teпder) - метод увеличения нового акционерного капитала посредством выпуска акций компании для широкой публики по цене, которая определяется объемом инвестиционного спроса на них при наличии ограничения в виде минимальной цены.

ТЕНДЕРНАЯ ДОКУМЕНТАЦИЯ - комплект документов, содержащих информацию по техническим, организационным и коммерческим вопросам про ведения торгов. Разрабатывается тендерным комитетом (часто с помощью консультативных фирм) и распространяется среди возможных участников торгов. Комплект тендерной документации рассылается тендерным комитетом по почте либо передается фирмам или организациям - возможным участникам торгов. Тендерную документацию можно приобрести за определенную плату в тендерном комитете.

ТЕНДЕРНАЯ ОГОВОРКА - запись, которая содержится в полисах по страхованию судов, обязывающая страхователя немедленно оповещать страховщика о всех авариях судна, которые могут быть объектом предъявления претензий по полису. Аварийный комиссар по осмотру аварийных судов при этом должен назначаться с одобрения страховщика, который как правило резервирует за собой право произвести ремонт судна по своему усмотрению.

ТЕНДЕРНАЯ ДОКУМЕНТАЦИЯ В СТРОИТЕЛЬСТВЕ - комплект документов, разрабатываемых заказчиком (организатором торгов) и содержащих исходную информацию о технических, коммерческих, организационных и иных характеристиках предмета торгов, а также об условиях и процедуре проведения торгов (см. "Положение о порядке организации и проведенuя торгов в строительстве на территории Республики Беларусь", утв. приказом Министерства архитектуры и строительства Республики Беларусь от 04.12.97 г. N 517).

ТЕНДЕРНОЕ ОБЕСПЕЧЕНИЕ - предоставленная в соответствии с действующим законодательством претендентом заказчику гарантия об обеспечении обязательств, возникающих в связи с его участием в тендере (см. "Положение о подготовке и проведении тендеров на закупку товаров, работ и услуг за счет средств республиканского бюджета, а также по проектам, финансируемые за счет средств иностранных кредитов, привлекаeмых под гарантии Правительства Республики Беларусь", утв. Министерством экономики Республики Беларусь от 12.06.96 г. N 14/08-1418, Министерством финансов Республики Беларусь от 14.06.96 г. N 40, Министерством внешних экономических связей Республики Беларусь от 14.06.96 г. N 1/3142).

ТЕНДЕРНЫЙ ВЫПУСК (англ. tender issue) - выпуск казначейских векселей центральным (национальным) банком в соответствии с поданными по его просьбе заявками учетных домов. Каждый учетный дом делает заявку на определенное количество векселей, сумма их заявок обычно превышает количество предлагаемых векселей.

ТЕНДЕРНЫЙ КОМИТЕТ (англ. teпder committee) - временный орган, создаваемый заказчиком (покупателем) в связи с проведением торгов. Основные задачи Т.к. - подготовка тендерной документации, проведение торгов, анализ оферт. Председателем Т.к. обычно назначаются руководители организаций, производящих закупки. К его работе часто привлекаются консультационные фирмы и независимые консультанты.

ТЕНДЕРНОЕ ПРЕДЛОЖЕНИЕ - предложение претендента о заключении контракта на закупку товаров, работ или услуг на условиях, определенных в тендерных документах (см. "Положение о подготовке и проведении тендеров на закупку товаров, работ и услуг за счет средств республиканского бюджета, а также по проектам, финансируeмым за счет средств иностранных кредитов, привлекаемых под гарантии Правительства Республики Беларусь", утв. Министерством экономики Республики Беларусь от 12.06.96 г. N 14/08-1418, Министерством финансов Республики Беларусь от 14.06.96 г. N 40, Министерством внешних экономических связей Республики Беларусь от 14.06.96 г. N 1/3142).

ТЕНДЕРНЫЙ ДОКУМЕНТ - документ, содержащий необходимую информацию, позволяющую претенденту подготовить тендерное предложение на поставку товаров, работ или услуг, отвечающее потребностям заказчика, а также правила и процедуры проведения тендера (см. "Положение о подготовке и проведении тендеров на закупку товаров, работ и услуг за счет средств республиканского бюджета, а также по проектам, финансируемым за счет средств иностранных кредитов, привлекаемых под гарантии Правительства Республики Беларусь", утв. Министерством экономики Республики Беларусь от 12.06.96 г. N 14/08-1418, Министерством финансов Республики Беларусь от 14.06.96 г. N 40, Министерством внешних экономических связей Республики Беларусь от 14.06.96 г. N 1/3142).

ТЕНЕВАЯ ЦЕНА (англ. shadow price) - цена или ценность товара или услуги, определенная условно, когда она не может быть определена либо из-за отсутствия обычного рынка, формирующего цену, либо в силу слишком грубой деформации существующих рынков. Теневая цена или ценность означает наилучшую возможную оценку той цены или ценности, которая сформировалась бы при существовании нормального рынка.

В экономике благосостояния цена блага приравнивается к предельным общественным затратам на его производство, т.е. к сумме всех затрат, связанных с этим благом.

ТЕНЕВАЯ ЭКОНОМИКА (англ. shady bиsiпеss) 1) - экономические процессы, которые не афишируются, скрываются их участниками, не контролируются государством и обществом, не фиксируются официальной государственной статистикой. Это невидимые невооруженным глазом, со стороны процессы производства, распределения, обмена, потребления товаров и услуг, экономические отношения в корыстных личных или групповых интересах. Теневая экономика включает: криминогенную, запретную, противозаконную; скрытую, укрываемую в целях избежать налогов или в связи с нежеланием экономических субъектов придавать известность своим действиям и доходам; неформальную, не подлежащую учету в связи с ее индивидуальностью, личным или семейным характером, отсутствием измерителей;

2) - совокупность как противоправных, так и не запрещенных законом отношений между людьми и субъектами хозяйствования по поводу производства, обмена и присвоения продуктов производства в корыстных целях. Не признает общеустановленного порядка, регламентирующего получение доходов, лишает государство права участвовать в их распределении. К сфере теневой экономики отнесены: а) приписки в отчетности, касающиеся непроизведенной продукции или невыполненных работ; б) подпольные цех и заводы; в) спекуляция контрабандными товарами; г) обман покупателей в магазинах (пересортица, обмер, обвес); д) наркобизнес; е) самогоноварение; ж) теневой рынок платных услуг; з) бестоварные операции; и) теневой экспорт;

3) - экономическая деятельность, не учитываемая в исчислении национального дохода либо потому, что продукты такой деятельности не обмениваются на рынке, либо потому, что она незаконна. Незаконная деятельность - это не то же самое, что внерыночная деятельность. Незаконная рыночная деятельность может быть вполне эффективной в рамках обычной ценовой системы, основанной на игре спроса и предложения. Примеры тому: продажа и покупка наркотиков на улице или алкоголя в 1920-е годы в США, или продуктов в Великобритании во время второй мировой войны В период действия системы рационирования. Внерыночная деятельность не связана с ценой, определяемой взаимодействием спроса и предложения. Часть внерыночной деятельности может предприниматься из альтруистических соображений, например услуги, оказываемые домохозяйкой своей семье, или работа добровольных участников благотворительных организаций. Другая часть внерыночной деятельности осуществляется на основе бартера. Например, некий механик обслуживает автомобиль некоего электрика, который, в свою очередь, делает электропроводку в доме механика. Деньги не переходят из рук в руки, и деятельность не учитывается. Чаще всего понятие теневой экономики ассоциируется с той незаконной ситуацией, когда люди работают, не указывая своих доходов;

3) - хозяйственная деятельность, осуществляемая в нарушение действующих в этой сфере законов. Она не признает общеустановленного порядка, регламентирующего получение доходов, лишает государство права участвовать в их распределении. Теневая экономика охватывает широкий круг деятельности по производству и обмену продукции и характеризуется хотя бы одной из двух черт. Во-первых, осуществляется с целью прямой личной выгоды в разрез с законодательством. Во-вторых, представляет собой совокупность неучтенных, нерегламентированных (отличающихся от зафиксированных в нормативных документах и правилах хозяйствования) и противоправных видов экономической деятельности.

Read more...Глоссарий. Термины по экономике. Буква ТЕО

ТЕОРЕМА СЕПАРАБЕЛЬНЫХ ФУНКЦИЙ ЛЕОНТЬЕВА - теорема, утверждающая, что дважды дифференцируемая функция трех переменных может быть записана тогда и только тогда, когда отношение первых производных предельной нормы замещения между любыми двумя переменными не зависит от третьей. Таким образом, значимая агрегированная производственная функция должна быть «аддитивно сепарабельна» по труду и технике. С.ф.т.л. является базовой для выработки правил корректного агрегирования функций полезности и производственной функции.

ТЕОРЕМА СТОЛПЕРА-СЭМЮЭЛЬСОНА - в анализе рыночного равновесия методом линейного программирования - утверждение о том, что повышение цены любого товара при неизменных Остальных факторах приводит к повышению цен тех ресурсов, которые используются относительно интенсивно в производстве этого товара, и к снижению цен тех ресурсов, которые в его производстве используются менее интенсивно.

ТЕОРЕМА ХЕКШЕРА-УЛИНА - теорема, которая строится на основе сопоставления факторов производства, трансформировавшегося в теорию сравнительных преимуществ. Исходные принципы этой концепции были сформулированы шведским экономистом Э.Хекшером в 1919 г., развиты и обобщены его учеником (впоследствии Нобелевским лауреатом) Б.Улином в 1935 г. Суть теоремы Хекшера-Улина сводится к следующему: страна экспортирует товары, в изготовлении которых наиболее эффективно использованы избыточные факторы производства, импортирует товары с дефицитом факторов производства.

ТЕОРИИ «БОЛЬШОГО ТОЛЧКА» ряд концепций, выдвинутых в 50-60-х годах ХХ в. Х. Лейбенстейном, А.Хиршманом, Г. Зингером и др. для обоснования Экономического роста освободившихся стран. Главное внимание в их исследованиях уделялось роли автономных, обусловленных экономической политикой государства инвестиций в росте национального дохода. Авторы исходили из того, что для выхода освободившихся стран из состояния стагнации необходимо крупное вливание капитала, в результате которого начинается самоподдерживающийся рост. Мобилизовать эти ресурсы на добровольной основе представлял ось нереальным, поэтому акцент делался на принудительные сбережения, образовавшиеся в результате кредитно-денежной и налоговой политики государства. Неэффективность институциональной системы могла быть компенсирована импортом капитала. Величина инвестиций должна быть достаточной для начала необратимого движения; в противном случае возникает опасность, что они целиком уйдут на обеспечение текущих потребностей (минимальный уровень инвестиций - не менее 12-15% от национального дохода). Идеи «большого толчка» возникли не без влияния «плана Маршалла» и основывались на позициях жесткого государственного регулирования.

ТЕОРИИ ИНДУСТРИАЛЬНОГО ОБЩЕСТВА - ряд концепций, выдвинутых в 1960-х п. и попытавшихся охарактеризовать новейшую ситуацию в экономически развитых странах как следствие специфического развития индустриального производства. Французский экономист и социолог Р.Арон обосновал концепцию индустриального общества, как общества трансформирующегося капитализма, в котором статус собственности на средства производства теряет прежнее значение: типичным фактором европейских экономик становится национализация многочисленных предприятий и государственное регулирование. Наиболее отчетливо теория индустриального общества была сформулирована Дж.Гэлбрейтом в его книге «Новое индустриальное общество» (1967). Базовым принципом своей концепции Гэлбрейт сделал положение о ключевом факторе производства, каковым в каждую эпоху является наиболее редкий фактор. В современном, «новом индустриальном обществе» таким ключевым фактором стали инженерно-управленческие знания и навыки. Поэтому на смену классу капиталистов-собственников приходит новая господствующая сила: инженерно-административная структура крупных корпораций (техноструктура).

ТЕОРИИ ПРОЦЕНТА - теоретические концепции экономистов о природе и сущности процента как экономической категории и факторах, определяющих уровень и динамику процентных ставок. Большую роль в этой области сыграли работы экономистов XIX-XX вв. Ж.Сэя, Н.Сениора, Э.Бем-Баверка, И.Фишера, Ф.Найта, Дж.М.Кейнса и др. К числу ранних Т.п. относится теория производительости капитала (Ж.Сэй, В.Рошер, Т.Мальтус, Г.Ч.Кэри, И.Тюнен). Согласно этой теории, капиталу присуща способность приносить определенный избыток продукта сверх затрат по применению капитала, а процент измеряет этот дополнительный прирост, то есть служит «показателем» «чистой производительности» капитала, тем самым подменяя показатель прибыли. Сениор ввел в Т.п. новый элемент - фактор воздержания, который лег в основу психологических теории процента. Данная трактовка устанавливает, что процент служит вознаграждением лицу, которое воздерживается от текущего потребления имеющихся благ с целью будущего их прироста.

На развитие Т.п. значительное влияние оказали идеи экономистов австрийской школы. Бем-Баверк развил психологическую трактовку процента. Процент выступает у него как плата за отказ от текущего потребления и стимул для накопления капитала. Пониженная оценка текущих благ по сравнению с будущими, отображающаяся в проценте, возникает, по его мнению, в силу целого ряда причин и, в частности, из-за ограниченных возможностей удовлетворить все текущие потребности вследствие «редкости» капитала, недооценки людьми будущих возможностей применения капитала в силу «недостатка воображения», «сомнений, вытекающих из неопределенности по поводу продолжительности жизни». Учение Бем-Баверка о проценте легло в основу теорий Л.Мизеса и Ф.Хайека.

Фишер отошел от попыток увязать процент с доходом на некоторую часть производственных ресурсов (средства производства). Согласно его трактовке, процент - это способ выражения любого регулярно присваиваемого дохода, это «не часть дохода», а «весь доход». Капитал же, по его мнению, представляет не что иное, как капитализированный из нормы процента (дисконтированный) будущий доход. Фишер внес в Т.П. новый элемент, развитый далее Найтом и получивший распространение в современных трактовках процента, - фактор риска и неопределенности перспектив.

Ряд современных экономистов используют идеи Фишера о роли фактора риска, соединив их с трактовкой про цента как функциональной формы дохода. При таком подходе в схеме трех факторов производства (капитал, труд, земля) процент занимает место прибыли. Парадокс исчезновения центральной категории производства - прибыли - попытался разрешить Й.Шумпетер, выдвинувший четвертый фактор производства - предпринимательство, связанный с новаторством и риском. По этой версии предприниматель-новатор применяет заемный капитал для внедрения новой комбинации производственных факторов, с помощью которых достигается повышение производительности труда. Его инициатива и риск вознаграждаются «сверхдоходом», который и образует прибыль. В перечисленных теориях процент не связывается с кредитно-денежными факторами. Поэтому их относят к «немонетарным», или «реальным» Т.п. имеется и другая группа Т.п., где для объяснения процента привлекаются явления монетарной сферы.

Большое распространение получила теория предпочтения ликвидности Кейнса. Процент по этой теории есть психологический феномен, связанный с неопределенностью и риском, существующими в предпринимательстве. Владелец денег стремится хранить свой капитал в наиболее ликвидной, мобильной форме - в форме денег - и поэтому получает вознаграждение за отказ от ликвидности при предоставлении денег в ссуду. Роль такого вознаграждения отводится проценту. Другая «монетарная» теория процента - теория «ссудных фондов» (Д.Робертсон, экономисты стокгольмской школы) - переносит этот феномен в сферу кредитных отношений.

ТЕОРИИ РАСТУЩЕГО СХОДСТВА – экономические теории, считающие, что в условиях научно-экономические революции, развития государственно-монополистического капитализма происходит сближение социалистической и капиталистической систем хозяйства, что различия между ними постепенно исчезают. По мнению сторонников Т.р.с. (Дж.Гэлбрейт, У.Ростоу (США), Р.Арон, Ф. Перру (Франция) и др.) возможно возникновение некого «синтезированного» общества, свободного от недостатков как капитализма, так и социализма.

ТЕОРИИ «РЕГУЛИРУЕМОГО» КАПИТАЛИЗМА - ряд концепций кейнсианского и неокейнсианского направлений, рассматривавших возможность преодолений противоречии рыночного хозяйства на основе государственного регулирования экономики. Суть концепции регулирования состояла в том, что правительство посредством бюджетной и кредитно-денежной политики должно было «исправлять» прирожденные изъяны массовой психологии предпринимателей и потребителей побуждая первых больше инвестировать, а вторых - больше расходовать на товары и услуги. Между государством и рынком устанавливалось «разделение труда»: макроэкономический баланс в нapодном хозяйстве (между общим спросом и предложением ресурсов, между сбережениями и инвестициями, между производством и денежными доходами и др.) обеспечивало государство, что же касается распределения ресурсов по отраслям и регионам, распределения доходов между классами и слоями населения и других проблем, то их должен был решать рынок рабочую силу естественные ресурсы. Государственное регулирование макропропорций рассматривалось как подведение фундамента под функционирование стихийного саморегулирующегося рынка.

ТЕОРИИ РЕГУЛИРУЕМОЙ ВАЛЮТЫ - экономические теории, обосновывающие пути и методы государственного вмешательства в экономику развитых стран через сферу денежного обращения и кредита, разновидность теории регулируемого капитала. Теоретическую базу Т.Р. в составляют номинализм и количественная теория денег. В развитии Т.р.в. выделяют несколько этапов. В начале XX в. представители государственной теории денег (Г.Кнапп, Ф. Бендиксен, Германия), которые игнорировали внутреннюю связь между деньгами и золотом и видели в государстве силу, «создающую» деньги и определяющую их стоимость, выступили с обоснованием необходимости усиления государственного регулирования валютных отношении (валютных курсов). В 20-30-е гг. получила распространение теория «стабилизации покупательной силы денег». Ее представители - И.Фишер, К.Викселль, Г.Уоррен, Г.Митчел (США) и другие пытались доказать возможность устранения циклических колебаний производства путем произвольного изменения золотого содержания денежных единиц, процентных ставок и размеров эмиссии денег. Дальнейшее развитие Т.р.в. получили в 30-40-х гг. в работах Дж.Кейнса, Р.Хоутри (Великобритания), А.Хансена и других экономистов, выступавших за демонетизацию золота, объявивших его «варварским пережитком» и доказывавших, что неразменные бумажные деньги служат гораздо более эффективным орудием вмешательства государства в процессы воспроизводства. Критикуя автоматизм золотого стандарта, при котором ради поддержания устойчивой покупательской силы денег занятость и темпы экономического роста, по их мнению, снижаются, Кейнс и его сторонники основное внимание сосредоточили на проблеме обеспечения эффективного спроса. В качестве радикального средства они выдвинули систематический рост государственного бюджета. В 60- 70-е гг. представители монетаризма, критикуя кейнсианский вариант Т.р.в., выступили за поддержание устойчивых темпов роста денежной массы, что, по их мнению, приведет к ослаблению инфляции и сглаживанию цикличности производства. В сфере международных валютно-финансовых отношений идеи т.р.в. заключались в создании платежных средств, свободных от связи с золотом, в выработке различных методов государственно-монополистического регулирования валютных курсов. Так, Р.Триффин (США), развивая идеи Кейнса, предложил в середине 60-х гг. свой проект реформы валютных отношений развитых стран. Он выступал за создание международных кредитных денег, обращение которых регулировалось бы единым расчетным и резервным «центром национальных центральных банков». В 70-80-х гг. в концепциях валютного регулирования важное место занимает проблема определения валютных курсов. Неокейнсианцы придерживались мнения, что фиксированные паритеты валют лучше обеспечивают устойчивость международного денежного оборота, чем нефиксированные. Монетаристы исходят из того, что система стихийно складывающихся «плавающих» курсов активизирует рыночный механизм выравнивания платежных балансов и тем самым предотвращает возникновение хронических диспропорций в сфере валютно-финансовых отношений.

ТЕОРИИ, ТЕХНОКРАТИЧЕСКИЕ - составная часть большинства технологических теорий современной социально-экономической мысли, основанных на концепции произошедшего перехода управления и власти в производстве и обществе от собственников и политиков к инженерно-технической интеллигенции и специалистам по управлению «(технократам»), выступающим в виде главной «движущей силы» прогресса. Т.т. зародились на основе критики Т.Вебленом господства финансовой олигархии, как не соответствующего интересам развития техники и производства. Передача власти инженерам, техникам и специалистам по управлению стала лозунгом радикального технократизма 30-х гг. ХХ в. (Х.Скотт, С.Чейз - США, Ж.Бенд - Франция). Сторонники теории управленческой революции в 30-40-е гг. провозгласили переход власти к менеджерам, устраняющий, по их мнению, господство собственников и трансформирующий всю систему капитализма. В 50-60-х гг. Т.т. получили широкое распространение в Западной Европе, включив в себя видоизмененную «теорию бюрократизма» М.Вебера. Первоначальная умеренная критическая направленность последней растворилась в концепциях технико-бюрократического «неорационализма» 50-х гг. (Г.Саймонс, Д.Марч - США). Новый вариант Т.т. стал выражением идеологии «сайеитизма», восхвалявшей науку и тexнику как средство «рационального и безболезненного» решения технократией всех проблем общества. В конце 60-х гг. был провозглашен переход власти в руки уже не столько менеджеров, сколько инженеров, техников и служащих ведущих корпораций, принимающих решения и образующих техноструктуру, с которой переплетается государственная бюрократия, прекращая государство в исполнительный орган «техноструктуры» (Дж.Гэлбрейт). Вместе с тем была выдвинута идея нарастающей оппозиции «техноструктуры» со стороны профессуры университетов и ученых, работающих по найму, но претендующих на определенную власть в обществе. эта концепция идущей к власти или уже правящей «меритократии» (власть «заслуженных лиц») стала составной частью теории «постиндустриального общества». Т.т. складывается из трех основных групп. Элитарные Т.т. приписывают власть и роль главной силы прогресса «элите общества» (образованным людям, составляющим растущий «технологический», или «новый средний класс»). эти взгляды представлены в работах Д.Белла, Дж.Гэлбрейта, З.Бжезинского, Г.Кана, Р.Арона. Авторитетные Т.Т. либо апеллируют к «твердой руке» государственной бюрократии и руководителей корпораций как к необходимому условию рационализации и планомерности в «эру автоматизации» (Ж.Эллюль, Франция, Ф.Поллок - Германия), либо с леворадикальных позиций обрушиваются на такую «тоталитарную технократию», которая и так уже безраздельно управляет «государством корпораций» и обществом (Ч.Рейч - США). Третья группа - буржуазно-демократическая Т.т. - пытается сочетать концепцию «исторических заслуг» технократии с признани:ем огромного значения общекультурного развития трудящихся масс как главной производительной (и даже общественной) силы (П.Друкер - США).

ТЕОРИИ, ТЕХНОЛОГИЧЕСКИЕ - течение экономической мысли, рассматривающее проблемы экономической политики, экономической истории и социологии с позиций технического и технологического детерминизма. Представители этого течения представлены во многих школах экономической мысли - неолиберальной, неокейнсианской, институциональной. Основой методологии Т.т. являются: признание ведущей роли производства в развитии общества и базисной роли производительных сил в развитии производства, учет множественности процессов научно-технической революции и ее воздействия на общество. Исходные положения современных Т.т. сложились в США в 20-х гг. ХХ в. после начавшейся перестройки технологии производства, связанной с деятельностью Ф.Тейлора, Г.Форда и других специалистов по инженерной и конвейерной организации труда. Экономический кризис 1929-33 гг. замедлил формирование т.т., протекавшее главным образом в виде разработки технократических теорий, использовавших идеи Т.Веблена, теории управленческой революции (А.Берли, Г.Минс, Дж.Берхем). Основные идеи Т.т. получили широкое распространение в 40-х гг. в форме теории «индустриального общества», главной характерной чертой которого является акцент на массовом производстве и потреблении. В 50-х и 60-х гг. эти идеи развивались в виде теории общества изобилия (Дж.Гэлбрейт), теории стадий экономического роста (У.Ростоу), затем концепций «нового индустриального общества» (Дж.Гэлбрейт), теории «постиндустриального общества» (Д.Белл - США) и другие.

ТЕОРИИ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ - концепции политической экономии, призванные обосновать необходимость и эффективность воздействия денежного обращения, кредита и государственных финансов на капиталистическую экономику. Среди Т.ф.р. Б60-70-х гг. ХХ в. наибольшее распространение получили монетаристская и неокейнсианская концепции. Истоки этих теорий восходят к полемике двух школ политэкономии в первой половине XIX в. - денежной и банковской. Их предшественниками также были: кредитно-денежная теория экономических кризисов, получившая широкое распространение в середине XIX в., и государственная теория денег Г.Кнаппа, сложившаяся к началу хх в. Современная школа монетаристов, возглавляемая М.Фридменом, считает, что конъюнктура экономики зависит от количества находящихся в обращении денег. По мнению Фридмена, правильная «денежная политика может помешать самим деньгам стать главным источником экономических потрясений». Поскольку эта политика определяется центральными банками, то им, а не государству должна принадлежать функция регулирования экономики. В этом отношении современные приверженцы количественной теории денег примыкают к неоклассическому направлению политической экономии, выступающему против государственного вмешательства в экономическую жизнь, пытающемуся обосновать эффективность действия рыночного механизма саморегулирования хозяйства. Кейнсианское направление, занявшее господствующее место в политической экономии в 30-х гг. XX в., дополнило регулирование денежного обращения другими финансовыми методами воздействия на экономику, доступными только государству. Дж.М.Кейнс считал, главным орудием регулирования экономики низкий уровень процентной ставки, а также целый ряд государственных финансовых мероприятии, стимулирующих экономический рост и повышение занятости. По его мнению, низкая процентная ставка уменьшает «склонность к сбережению» и превращает рантье в предпринимателя, уровень предпринимательского дoxoдa которого значительно превышает размер процента. Кроме того, дешевый кредит способствует росту инвестиций и тем самым экономическому росту, повышению занятости и, следовательно, увеличению совокупного спроса. Такую же роль, по мнению Кейнса, призваны сыграть общественные работы, которые уменьшают размеры безработицы и увеличивают спрос на товары производственного и индивидуального потребления. Организацию общественных работ он возлагал на государство, при этом их финансирование должно про изводиться из государственного бюджета даже в том случае, е:ли оно вызывает превышение государственных расходов над доходами. Кейнс отмечал благотворное воздействие на экономику дефицитного финансирования, порождающего инфляцию, рост цен, падение реальной заработной платы и тем caмым стимулирующего рост прибылей, повышение уровня деловой активности. Современные неокейнсианцы перенесли акцент в своей концепции с политики низкого процента на маневрирование государственными налогами. Общественные работы в теоретических конструкциях неокейнсианцев были заменены закупками товаров и услуг, главным образом вооружений, и субсидированием военно-промьшленных монополий. Oдним из важных инструментов финансового регулирования в неокейнсианской теории выступает снижение налогов на прибыли корпораций при внедрении нового оборудования, что должно способствовать обновлению основного капитала и росту инвестиций. Существенная роль в этой теории отводится системе ускоренной амортизации, означающей искусственное завышение издержек производства, занижение прибылей и тем caмым уменьшение налогов. Взяв на вооружение кейнсианскую теорию дефицитного финансирования, неокейнсианцы вместе с тем несколько модифицировали ее. В неокейнсианской трактовке дефицитное финансирование и снижение налогов, включая подоходный налог, вызывающие превышение государственных расходов над доходами в периоды экономических кризисов, должны сопровождаться превышением доходов над расходами в периоды подъемов с тем, чтобы избежать инфляции и обеспечить стабильность цен.

ТЕОРИЯ АДАПТИВНЫХ ОЖИДАНИЙ - теоретическая посылка, указывающая на то, что формирование ожиданий хозяйственных агентов происходит путем экстраполяции тенденций развития процесса в прошлом. Это касается, например, описания явлений инфляции.

ТЕОРИЯ АКСЕЛЕРАТОРА - теория, утверждающая, что объем инвестиций пропорционален объему производству.

ТЕОРИЯ АНТАГОНИЗМОВ - теория, утверждающая, что распределение доходов противопоставляет предпринимателей и наемных работников. Разработана Д.Рикардо; дальнейшее развитие получила в марксистском анализе классовой борьбы.

ТЕОРИЯ БЛАГОСОСТОЯНИЯ ПИГУ - концепция благосостояния, изложенная А.Пигу в работе «Экономическая теория благосостояния» (1920). Определяя максимум благосостояния на базе межличностных сравнений, Пигу применял в качестве индикатора благосостояния размер национального дивиденда: национальный дивиденд максимален, только если предельные общественные продукты или предельные общественные затраты всех ресурсов во всех альтернативных применениях одинаковы. Основой предложений Пигу по перераспределению стала идея достижения максимума суммы, доступной измерению, межличностной сравнительной полезности для всех индивидуумов. Он указал, что положение, когда нельзя улучшить жизненные условия одних людей за счет ухудшения жизненного уровня других, соответствует максимуму общественного благосостояния, если это результат согласуется с распределительной этикой общества. Таким образом, Пигу утверждал, что динамическая экономика реального мира, которой свойственна несовершенная конкуренция, подвергается воздействию со стороны прямых нерыночных взаимодействий и что государственное вмешательство в форме налогов и субсидий требуется всякий раз, когда частный и общественный продукт расходятся.

ТЕОРИЯ «БЛУЖДАНИЯ» - теория, согласно которой движение цен ценных бумаг может быть обусловлено любой причиной без всякой связи с предыдущими изменениями, что делает невозможным его прогнозирование.

ТЕОРИЯ БОЛЬШИХ ЦИКЛОВ - одна из теорий кризисов и экономического цикла. Впервые была сформулирована русским экономистом Н.Д.Кондратьевым в 1930-е годы, поэтому большие циклы обычно называют «циклами Кондратьева». Дальнейшее развитие получила в работах к.Кларка, У .Митчелла, А.Бернса, Ф.Симмана и ряда других экономистов. Суть Т.б.ц. заключается в суждении, что существуют большие циклы продолжительностью 50-60 лет, характеризующиеся сменой тенденций повышения и понижения. Такой цикл состоит из двух фаз - «капиталоголодания» и «капиталонасыщения». В период «капиталоголодания» (25-30 лет) наблюдается нарастание темпов и масштабов нового строительства; увеличение занятости в обрабатывающей промышленности и сфере услуг при ее сокращении в сельском хозяйстве; отсутствие хронической безработицы; увеличение вывоза капитала; рост инвестиций в страны и отрасли, являющиеся поставщиками минерального и сельскохозяйственного сырья; высокий ссудный процент и т.д. По мере ослабления инвестиционного спроса происходит постепенная смена фазы «капиталоголодания» периодом «капиталонасыщения» продолжительностью также 25-30 лет. На этой фазе большого цикла появляются избыточные капиталы; возникает хроническая безработица, снижаются темпы перемещения рабочей силы из сырьевых отраслей в обрабатывающую промышленность и сферу услуг, сокращается вывоз капитала; понижается и в дальнейшем держится на низком уровне норма ссудного процента. В основе смены этих фаз лежат, по мнению сторонников теории, в частности Кларка, длительные колебания товарных цен. При этом длительная тенденция повышения цен обусловливает период «капиталоголодания», а противоположная тенденция понижения цен - фазу «капиталонасыщения». По мнению представителеи Т.б.ц., начиная со второй половины XIX в. в истории развития экономики имели место два больших цикла: первый - с 1850 по 1990 г., причем 1850-1875 гг. были периодом «капиталоголодания», а 1875-1990 гг. - фазой «капиталонасыщения»; второй - 1900-1940 гг. (прерван войной), где 1900-1929 гг. - фаза «капиталоголодания», а 1930-1940 гг. - период «капиталонасыщения». В 1945 г. начался третий большой цикл (его фаза «капиталоголодания» ) закончилась в 1970 г. В качестве доказательства этого положения используются статистические материалы, схемы и графики, полученные путем статистических приемов, выравнивающих временные ряды и конструирующих более или менее плавные кривы: экономических колебаний. В результате в пределах больших волн действительные экономические циклы элиминируются. Главная же фаза цикла экономический кризис перепроизводства - исчезает в колебаниях больших волн, на основе чего в дальнейшем конструируется схема возможного бескризисного развития хозяйства.

ТЕОРИЯ БОЛЬШОГО БИЗНЕСА - экономическая теория, возникшая в 40-х годах ХХ в. в США В работах А.Берли и Г.Минза. Утверждает, что движущим мотивом деятельности крупных корпораций является не получение прибылеи, а «общественное благо», что крупный бизнес - необходимое условие научно-технического прогресса, высшая форма развития производства, направленного на удовлетворение потребностей всего общества. Т.б.б. смыкается с теориями «регулируемого капитализма» и теорией «народного капитализма».

ТЕОРИЯ ВМЕНЕНИЯ ВИЗЕРА - одно из наиболее ранних нематематических решений проблемы ценообразования на факторы производства; выдвинуто Визером в его работе «Происхождение экономической ценности» (1884). Т.в.Б. основана на постулате фиксированных пропорций сочетания производственных факторов в каждой из отраслей, но различающихся от отрасли к отрасли. Допущение абсолютной комплементарности производственных факторов дает возможность «вменить» каждому фактору цену и таким образом, определить их распределение между отраслями.

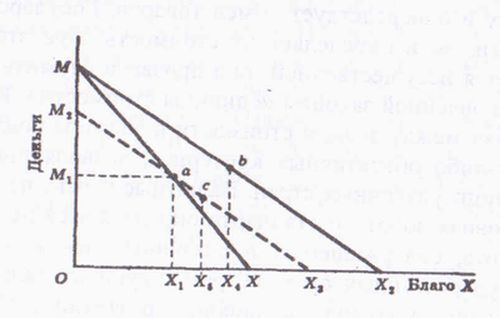

ТЕОРИЯ ВЫЯВЛЕННЫХ ПРЕДПОЧТЕНИЙ (англ. revealed prefereпce theory) - альтернативное построение теории индивидуального спроса, предполагающее, что предпочтения потребителя проявляются при его выборе в заданных условиях. Предпочтения могут относиться к двум или большему числу благ; если число благ превышает два, то с целью облегчения графического анализа для представления всех благ, кроме одного (выделенного), используются деньги (как на рис. 1).

Если потребитель решает, что он предпочитает некоторое сочетание количеств денег (ОМ1) и блага Х (OX1) он будет находиться в точке а на бюджетной линии (или линии относительных цен) МХ. Если благо Х становится дешевле, реальный доход потребителя увеличивается, он переходит на бюджетную линию МХ2 и теперь предпочитает сочетание благ, соответствующее точке b.

Рис. 1. Теория выявленных предпочтений.

Изменение, вызванное снижением цены блага Х, не сводится лишь к увеличению реального дохода. Отчасти изменение происходит благодаря замещению подешевевшего блага Х на другие, и этот эффект всегда является положительным.

Если новую комбинацию благ, выбранную потребителем в точке b, пропорционально сократить путем гипотетического уменьшения дохода, чему соответствует параллельный сдвиг бюджетной линии в направлении начала координат (положение М2Х3), потребитель выберет новую точку, скажем с. Таким образом, эффект замещения заключается в переходе из точки Х1 В X5, а переход из точки X5 в Х4 является эффектом дохода.

ТЕОРИЯ ГЕДОНИЧЕСКОГО СПРОСА - экономическая теория, согласно которой человек готов заплатить за товар такую цену, которая отражает сумму характеристик этого товара.

ТЕОРИЯ ГРАФОВ - раздел математики, изучающий свойства различных графов. Многие разделы экономической кибернетики используют для решения своих задач методы Т.г. Методами Т.г. решаются транспортные задачи, задачи календарного планирования промышленного производства, построение систем связи и исследование процессов передачи информации, выбора оптимальных маршрутов в сетях и др.

ТЕОРИЯ ДЕНЕГ, ГОСУДАРСТВЕННАЯ - концепция, согласно которой деньги являются творением государственной власти, а их покупательная сила определяется государством. Являясь одним из вариантов номинализма, Г.т.д. отрицает товарную природу денег, наличие у них внутренней стоимости. В начале ХХ в. широкую известность получила концепция Г.Кнаппа, изложенная им в книге «Государственная теория денег» (1905). Кнапп утверждал, что деньги представляют собой «создание правопорядка». Он определял деньги как «хартальное платежное средство», которое по велению государства имеет платежную силу и опосредствует обмен товаров. Государство не только «создает» деньги, но и определяет их стоимость. При этом субстанция денег оказывается несущественной: она призвана служить лишь носителем некой установленной законом «единицы стоимости». Игнорирование внутренней связи между знаком стоимости и золотом повлекло за собой отказ от каких-либо объективных критериев, позволяющих соизмерить дeнежныe единицы различных стран. Валютные курсы, по мнению Кнаппа, даже в условиях золотого стандарта определяются не соотношением стоимости золота, содержащегося в различных денежных единицах, а политикой государственных органов, регулирующих валютные отношения. Теория Кнаппа получила дальнейшее развитии у Ф.Бендиксена и К.Эльстера (Германия). В их работах большое внимание было уделено методам государственного воздействия на валютные курсы. Для эффективного регулирования валютных курсов требуется, как писал Эльстер, соглашение между несколькими государствами о совместном поддержании «договорного паритета». В послевоенный период номинализм и в том числе Г.т.д. существенно изменились. На первый план выдвинулась концепция «регулируемой валюты», являющаяся составной частью теоретической системы Дж.Кейнса.

ТЕОРИЯ ДЕНЕГ, КОЛИЧЕСТВЕННАЯ - теория денег, согласно которой объяснение колебаний ценности или покупательной силы денег состоит в изменении количества денежных знаков. С увеличением их количества ценность денежной единицы падает, а с уменьшением этого количества ее ценность растет. Впервые была выдвинута философом Дэвидом Юмом (1711 - 1776). Сторонники К.т.д. считают, что ценность денег образуется не в сфере производства благородных металлов, а там, где происходит встреча денег с товарами, в процессе обращения. Существует два основных направления в разработке К.т.д. Первое - механистическое - исходит из предположения о существовании непосредственной механической связи между общей массой обращающихся в стране денежных знаков и товарными ценами. Это направление берет свое начало в работах И.Фишера. Второе направление К.т.д. - психологическое - опирается в своем анализе на теорию предельной полезности и в отличие от первого направления большее внимание уделяет психологическим факторам и процессам, влияющим на денежное обращение. Данное направление представлено работами некоторых ученых австрийской и кембриджской школ.

ТЕОРИЯ ДЕНЕГ, МЕТАЛЛИЧЕСКАЯ - теория, отождествляющая денежное обращение с товарным обменом и утверждающая, что золото и серебро по своей природе являются деньгами. М.т.д. возникла в средние века, одним из ее первых представителей был французский ученый XIV в. Н.Орем. В своем наиболее законченном виде была сформулирована меркантилистами, которые связывали ее с учением о деньгах как богатстве нации. В эпоху домонополистического капитализма с развитием бумажных денег сторонники М.т.д. немецкие экономисты К.Книс, В.Лексис, А.Лансбург и другие уже не отвергали возможности обращения знаков денег, однако требовали обязательного их размена на металл. В этот период М.т.д. с ее трактовкой денег как чисто технического орудия обмена и представлением о золоте и серебре как деньгах по своей природе приобрела широчайшее распространение. Принципами М.т.д. обосновывались денежные реформы, направленные против инфляции. В конце XIX в. в практику денежного обращения и международных расчетов внедрились некоторые специфические формы, связанные с валютным подчинением ведущими империалистическими государствами более слабых стран, и это обусловило отход от тех традиционных форм размена и внешних расчетов, на которые опиралась М.т.д. Так, например, еще в конце XIX в. появилась золотодевизная система денежного обращения, которая вопреки традиционным представлениям М.т.д. предусматривала не непосредственный размен кредитных денег на золото, а размен их на девизы ведущих государств. В современных условиях М.т.д. не пользуется популярностью.

ТЕОРИЯ ДЕНЕГ, НОМИНАЛИСТИЧЕСКАЯ - теория, рассматривающая деньги как условные знаки, лишенные внутренней стоимости. Н.т.д. рассматривает возникновение денег как продукт соглашения между людьми с целью облегчения обмена или как следствие законодательных актов правительств. В противоположность металлической теории денег, представители которой отождествляли деньги с благородными металлами, Н.т.д. разрывает связь с золотом, считая что стоимость денег совершенно не зависит от их материального содержания, а определяется лишь наименованием. Систематическое развитие Н.т.д. получила в трудах экономистов ХVIII в. Так, английский экономист Дж. Стюарт выступил с концепцией «идеальной денежной единицы», согласно которой деньги выполняют лишь функцию масштаба цен. Дж.Беллерс, Н.Бартон (Великобритания) утверждали, что деньги - это только условные знаки, не имеющие ничего общего с товарами. Аналогичные взгляды развивал Дж. Беркли, рассматривавший деньги как отношение абстрактной стоимости, лишенные материального содержания. Наиболее подробно Н.т.д. разработал немецкий экономист Г.Ф.Кнапп в работе «Государственная теория денег» (1905). Он рассматривал деньги как творение правопорядка и видел в них только платежное средство, пытался обосновать, что все характерные для полноценных металлических денег функции могут выполнять неразменное на золото бумажные деньги. По мнению австрийского экономиста Ф.Бендиксена, деньги - это условные знаки стоимости, играющие вспомогательную роль средства счета и выражающие меновые пропорции. Они являются свидетельством оказания услуги одним лицом другому и служат ассигнованием на встречные услуги». В XX в. Дж.Кейнс объявил золотой стандарт «варварским пережитком» и видел в нем препятствие на пути превращении денег в объект государственно-монополистического регулирования. Кейнс видел в эмиссии бумажных денег важное средство обеспечения «эффективного спроса») и «полной занятости». По мнению Фридмена, деньги - это «экспериментальная теоретическая конструкция». П.Сэмуэльсон считает деньги «социальной условностью».