“Восстановление экономики слабое, но при правильной постановке приоритетов страна может вернуться на путь устойчивого роста”, – заявляют экономисты МВФ.

Макроэкономические результаты остаются замедленными отражая сохраняющуюся неопределенность по поводу перспектив успеха политики властей.

Греция вступила в кризис с огромным фискальным и внешним дисбалансом. И только общее финансирование в 260 млрд. евро помогло Греции удержаться в Евросоюзе. Тем не менее, Греции не удалось вернуться на путь устойчивого роста. Выпуск с 2008 года снизился на 25%, инвестиции упали более чем на 60%, а официальная безработица имеет самый высокий показатель в еврозоне – 23,2%.

Государственный долг достигнул 180% от ВВП к концу 2015 года, увеличившись на 65% по сравнению с докризисным уровнем. Это связано со значительным бюджетным дефицитом и снижением роста экономики. И это несмотря на масштабную приватизацию в 2011-2012 годах и значительное облегчение условий по кредитам. В результате таких операций бремя финансирования дефицита бюджета мигрировало на частный сектор, подняв уровень задолженности перед банками на второе место среди стран еврозоны.

Объем внешней задолженности увеличился с 97% от ВВП в 2004 г. до 185% в 2010 году. Страна использовала выдаваемые кредиты для стимулирования внутреннего спроса и покрытия дефицита текущего счета. Хоть на госсектор и приходится основная часть долга, но банки в этот период тоже расширяли свое финансирование из-за рубежа. С 2010 года внешний долг остается практически неизменным в номинальном выражении, хоть относительно ВВП он увеличивается. По состоянию на 2015 год около 60% от общего объема долга приходится на правительство, а 26% на Центробанк. Достигая 250% ВВП, внешний долг по-прежнему относительно большой, в то время как международная инвестиционная позиция является одной из самых низких в Европе. Внешний долг Греции выше, чем в большинстве европейских стран, за исключением Бельгии, Кипра, Ирландии и Нидерландов. “Слабая международная инвестиционная позиция будет оставаться, так как наличие внешних сбережений остается ограниченным, а внутренние сбережения должны быть мобилизованы, чтобы стимулировать инвестиции,”– говорится в обзоре МВФ.

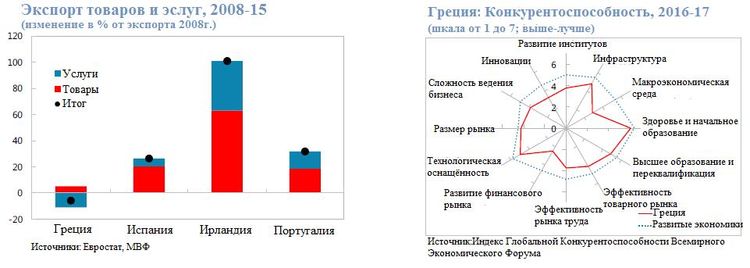

Также греческая экономика остается практически неконкурентоспособной. Несмотря на обязательства перед принятой программой и проведением уже нескольких “раундов” структурных реформ, Греция не смогла полностью вернуть конкурентоспособность. По большей части это происходит из-за слабого инвестиционного климата и недостаточного прогресса в “открытии” экономики (лишь треть структурных показателей было успешно достигнуто в рамках программы), что и мешало корректировке цен, необходимых для восстановления внешней конкурентоспособности. В результате экспорт продолжает отставать от экспорта других стран еврозоны, и несмотря на некоторые улучшения, Греция по-прежнему занимает низкое место по общепринятым структурным показателям, необходимых для роста экономики.

Что касается банковского сектора, то он потерял 27% депозитов в первой половине 2015 года и был вынужден прибегнуть к чрезвычайной поддержки ликвидности и контролю над капиталом. Банковский сектор нуждался в новом раунде рекапитализации в 2015 году (€15 млрд. или 8,5% к ВВП), чтобы увеличить достаточность капитала с 8% до 18% к концу 2016 года. После этих операций ситуация стабилизировалась и давление на центробанк со стороны банков ослабло. Однако проблемные кредиты достигли 45% из общего объема кредитов в 2016Q3, почти в четыре раза превысив показатель в 2010 году. ”Уменьшение прироста кредитов продолжится в дальнейшем, увеличив общее падение кредитов на 20% с 2010 года”, – считают аналитики МВФ.

Политическая опора властей остается слабой, хотя первоначально программа и действия правительства вызывали широкую поддержку. И правительству все труднее сохранять поддержку оппозиционных партий. Ставки по государственным облигациям остаются высокими, характеризуя затяжную политическую и экономическую неопределенность: призрак новых выборов и риски в долгосрочном периоде.

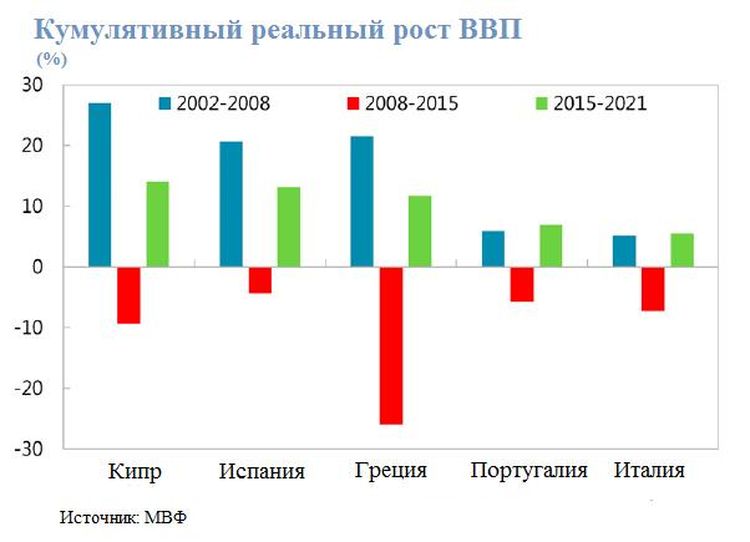

После скромного роста в 2016 году, аналитиками МВФ прогнозируется ускорение роста ВВП в среднесрочной перспективе. После прироста реального ВВП на 0,4% в 2016 году, ожидается прирост на 2,7% в 2017 году. Однако этот прогноз основан на своевременном и полном выполнении программы властей, которая будет сопровождаться ростом доверия после заключения соглашения по облегчению бремени задолженности по кредитам, доступом к программе количественного смягчения ЕЦБ, а также быстрой ликвидации контроля за движением капитала. Прогнозы также предполагают продолжение работ по снижению правительственных расходов и облегчению задолженности частного сектора, которые помогли бы компенсировать давление со стороны продолжающейся фискальной консолидации. Ожидается рост ВВП выше потенциального в 2018-2020 гг., закрытие разрыва между потенциальным и фактическим выпуском. Прогнозируется восстановление слабее, чем в Испании или Кипре. В Греции до 2020 года реальный объем производства и инвестиций, как ожидается, останется ниже докризисного на уровне по 15% и 45% соответственно. Ожидается, что инфляция останется ниже целевого уровня ЕЦБ на фоне замедления роста производительности труда и безработица упадет чуть ниже 19% к 2020, учитывая высокую структурную безработицу.

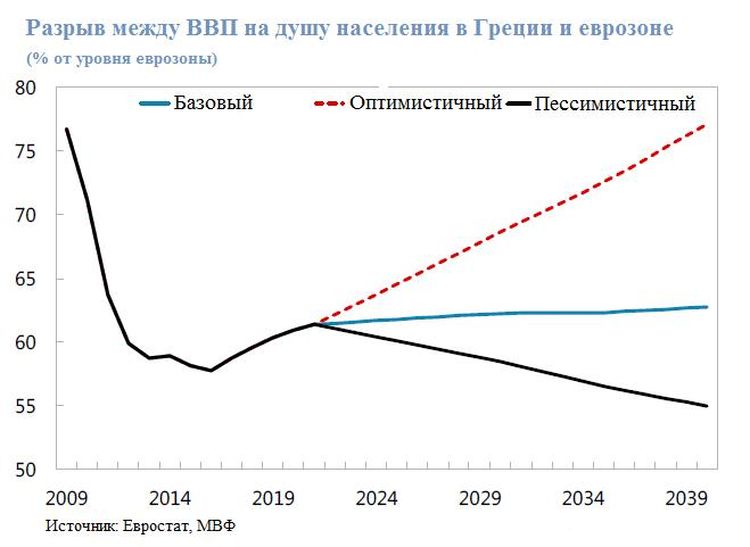

Как говорилось ранее, Греции требуется заметно увеличить производительность, чтобы стать конкурентоспособными на уровне страны еврозоны. Без существенного ускорение темпов проведения структурных реформ, Греция не сможет сократить разрыв реального дохода на душу населения по отношению к странам ЕС, тем самым вызывая сомнения в способности экономики процветать и оставаться конкурентоспособной внутри еврозоны. Таким образом, Греции необходимость добиться быстрого прогресса. Однако даже при самом оптимистичном сценарии, темп сближения будет 0.8%, что означает необходимость почти полувекового периода для соответствия среднего ВВП на душу населения со средним уровнем в ЕС.

Что касается рисков, то специалисты отметили несколько факторов с высокой степенью риска (вероятность наступления 30-50%):

Переутомление от реформ. Безработица остается высокая, в то время как экономическое восстановление слабое. И если в результате этого произойдет отказ от реформ и программы – возникнет недостаток ликвидности в банковской системе, давление на госбюджет, дефолт, выход Греции из ЕС (Grexit).

Слабое восстановление внутреннего спроса. Дефицит бюджета и большой госдолг создают большее, чем ожидалось торможение экономики. В результате, снижение темпов роста может подорвать производительность, усложнить облегчение бремени задолженности и увековечить выплату долга.

Однако правительство Греции оценивает кратко- и среднесрочную перспективу более оптимистично полагая, что в 2017-2019 гг. рост ВВП составит около 3%, профицит государственного бюджета 0.7, 2 и 3.5 % от ВВП в 2016-2018 гг. соответственно. Также увеличится доверие к правительству, считают чиновники. “С экономической программой регулировки Европейского стабилизационного механизма (ЕСМ) в среднесрочной перспективе греческое правительство добьется значительного прогресса в реализации амбициозной и комплексной программы реформ, которые лягут в основу конкурентоспособной экономики в будущем”, – отметил министр финансов Греции Эвклид Цакалотос.

Автор: Ярослав Мельгуй

Источник: EKONOMIKA.BY

Картинка на заставке к новости: AffairsCloud.com