Структурные реформы

Инвестор, будь готов к новому кризису!

Глобальная экономика оказалась на пороге новой кризисной волны: сегодня есть реальные предпосылки того, что 2012 год станет повторением кризисного 2009-го, когда мир пережил самое серьезное потрясение со времен Великой депрессии. Но два раза в одну реку не войдешь, и методы, которыми раньше удавалось стимулировать экономический рост, в нынешних обстоятельствах имеют совершенно другой эффект: наиболее яркой иллюстрацией этому являются действия монетарных властей США. Впереди нас ждут новые потрясения, к которым инвесторам стоит готовиться уже сейчас.

Игорь Зуев, эксперт латвийского банка Rietumu

Пока острая фаза нового экономического спада не началась, но есть все основания полагать, что долго ждать не придется. Экономики развитых стран задыхаются под долговым бременем, которое нависло над ними после спасения крупнейших финансовых институтов в разгар последней рецессии либо от безрассудной траты бюджетных средств на социальные нужды. На наш взгляд, имеется три глобальных фактора риска: долговой кризис в еврозоне, «тяжелое приземление» в Китае и вероятное замедление темпов восстановления экономики США. При реализации наихудшего сценария совокупность этих факторов спровоцирует своего рода «идеальный шторм» в мировой экономике, последствия которого окажутся намного страшнее, чем в 2009 году.

Постулата «когда Америка чихает, весь мир одолевает простуда» пока никто не отменял, несмотря на все надежды, связанные с развивающимися странами, в особенности с Китаем. Миссия решать накопившиеся проблемы в крупнейшей мировой экономике взвалена на хрупкие плечи бывшего академика Бена Бернанке. Напомним, что с 2008 года Федеральная резервная система уже провела два раунда количественного смягчения (QE), снизила процентную ставку до нулевой отметки и обещала удерживать ее на этом уровне до конца 2014 года. Результатом такой активности ФРС стало резкое увеличение баланса Центробанка в три раза до 20% от ВВП.

Самой свежей инновацией, используемой регулятором, является «Операция твист», которая предусматривает продажу краткосрочных американских долговых бумаг (до 3 лет) с целью покупки длинных гособлигаций (до 30 лет). На последнем заседании Комитета по открытым рынкам было принято решение увеличить эту программу на 267 млрд. долларов, доведя ее до 667 млрд. долларов. Упор делается на снижение долгосрочных ставок (выравнивание кривой доходности), что должно оказать поддержку рынку жилья и инвестициям в основной капитал, а также стимулировать аппетит к риску у инвесторов и возбудить в них так называемые рыночные «животные инстинкты». Предпринимая такой шаг, регулятор надеялся, что более низкие долгосрочные ставки, на которых базируются ставки по ипотеке, будут способствовать оживлению рынка жилья, что, соответственно, повысит строительную активность. Бернанке признает, что восстановление на строительном рынке является ключевым для роста экономики. Статистика по-прежнему указывает на слабость на рынке жилья, а цены после ипотечного бума нулевых так и не восстановились.

При этом ухудшающаяся макроэкономическая статистика вынуждает ФРС предпринимать новые решительные шаги по стимулированию экономики, и в особенности рынка труда. Вся проблема в том, что эти шаги демонстрируют свою несостоятельность. Это подтверждает умеренная реакция рынка акций, а также ставок по гособлигациям Казначейства на новость о продлении «Операции Твист».

Согласно поправкам 1977 года к Закону о Федеральном резерве, у ФРС есть двойной мандат для удержания стабильности цен и поддержания максимальной занятости в экономике. В последние месяцы рост занятости в несельскохозяйственном секторе растет не более чем на 80 тыс. ежемесячно, в то время как для снижения уровня безработицы необходимо, чтобы эта цифра составляла 250 тыс. Если в конце 2011 года финансовые медиа радостно вещали о росте занятости и активном восстановлении экономики, то в 2012 году прирост существенно замедлился. Инфляция пока (пока – ключевое слово) не вызывает беспокойства, так как держится ниже установленного ФРС порога в 2%, что позволяет монетарным властям придерживаться курса мягкой кредитно-денежной политики.

Результатом этой мягкой политики стало снижение ставок по 10-летним гособлигациям США с 3,4% в 2011 году до исторического минимума в 1,4%. Не ясно, однако, связано ли это с политикой ФРС или же с ростом спроса на более надежные активы на фоне массового ухода от риска из-за кризиса в еврозоне. Рекордно низкие ставки (в 20 странах базовые процентные ставки ниже 1%) заставляют некоторых участников рынка искать новые способы стабильного заработка, превышающего инфляцию. Например, пенсионным фондам для получения целевой ежегодной доходности в 7,5% приходится инвестировать в более прибыльные, а значит, и рискованные инструменты.

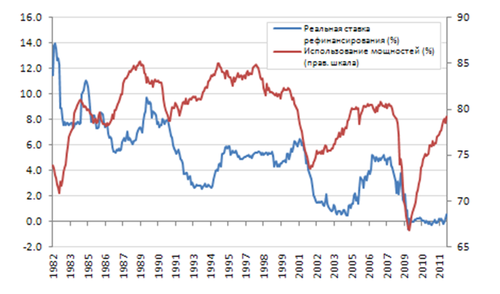

Отдельная тема – как политика ФРС отразится на инфляции? Исторически инфляция резко повышалась при уровне использования мощностей выше 80%. На приведенном графике видно, что использование мощностей в производстве с 2009 года заметно выросло и вплотную приближается к отметке в 80%. В то же время реальная ставка остается на рекордно низком уровне, не реагируя на оживление экономики. В предыдущие три десятилетия столь резкое восстановление мощностей вызывало рост реальной ставки. Сейчас мы являемся свидетелями нарушения этой связи, что чревато эскалацией инфляции.

Источники: Reuters, ФРС

Источник: Reuters

Многие развитые страны уже попали в ловушку ликвидности, и шаги ФРС по стимулированию экономики представляются несколько бесполезными, так как они не решают проблемы низких потребительских расходов, дефицита бюджета, изнашивания инфраструктуры и стагнации на рынке жилья. Все эти факторы сдерживают экономический рост, и пока властям не хватает решительности для их разрешения.

Продолжение активности монетарных властей приводит к изменениям в функционировании финансовых рынков и искажению процесса распределения капитала. Перекосы наблюдаются в динамике рынка акций и гособлигаций, которые в последнее время движутся параллельно, что противоречит исторической отрицательной корреляции этих активов.

Предприимчивость ФРС облегчает работу правительственным структурам, которые сидят, сложа руки, нанося экономике серьезный урон своим бездействием. Во многом это связано с предстоящими в ноябре президентскими выборами. Обама хочет переизбраться, и поэтому избегает непопулярных мер в фискальной сфере. Однако в начале 2013 года Конгрессу и президентской администрации придется решать вопросы налоговой политики и бюджетного дефицита. Решение продлить «Операцию твист» можно воспринимать как поддержание статус-кво до президентских выборов в ноябре.

Старые макроэкономические рычаги, позволявшие с новой силой запускать двигатель экономического роста, постепенно исчерпывают свои возможности. Поэтому сценарий уже пережитого кризиса 2008-2009 годов разительно отличается от того, который может разыграться на мировых рынках в самом ближайшем будущем.

Экономическим властям придется искать новые методы стимулирования экономики, что может вызвать продолжительную нестабильность на рынках. Мировую экономику ждут новые потрясения и период пугающей неопределенности. Инвесторам в такой ситуации необходимо быть хорошо подготовленными к будущей турбулентности, не допуская при этом ошибок, допущенных три года назад.

Read more...

Могут ли рублевые вкладчики спать спокойно

Нацбанк перешел на минимально допустимый темп снижения ставки рефинансирования (1%). Однако вкладчиков это не спасает и не мешает ставкам по рублевым депозитам уверенно пикировать вниз. За последний месяц вклады в национальной валюте подешевели на 2-4 процентных пункта. Тем не менее, при нынешнем курсе доллара хранить свои сбережения в рублях все равно выгоднее, чем в валюте.

Нацбанк перешел на минимально допустимый темп снижения ставки рефинансирования (1%). Однако вкладчиков это не спасает и не мешает ставкам по рублевым депозитам уверенно пикировать вниз. За последний месяц вклады в национальной валюте подешевели на 2-4 процентных пункта. Тем не менее, при нынешнем курсе доллара хранить свои сбережения в рублях все равно выгоднее, чем в валюте.

Порог безопасности — 9090 за доллар

Максимальная нынче ставка, под которую банки предлагают вкладчикам размещать свои сбережения, составляет 33%. Еще месяц назад разместить рублевые заначки на 3-6 месяцев можно было под 35-36%.

Аналитики портала Infobank.by подчеркивают характерную особенность в поведении банков. Учитывая нестабильность экономической ситуации, наиболее высокие ставки являются плавающими. Это значит, что банк может в одностороннем порядке изменять такую ставку. Поэтому, вероятнее всего, плавающие процентные ставки будут продолжать снижаться, а вслед за ними и доходность по вкладам.

Одновременно со ставками по депозитам в белорусских рублях снижаются и ставки по валютным вкладам. Если в прошлом месяце можно было найти вклад со ставкой 8%, то сейчас максимальная ставка опустилась до 6,5%.

Несмотря на снижение ставок как по вкладам в рублях, так и в иностранной валюте, депозиты в национальной валюте с точки зрения сбережения и приумножения свободных денежных ресурсов выглядят предпочтительнее. Как показали расчеты аналитиков Infobank.by, при условии неизменного курса доллара размещать деньги в рублях гораздо выгоднее.

Как долго продлиться такая благоприятная ситуация для рублевых вкладов, будет зависеть как от уровня ставок, так и от курса доллара. По оценкам экспертов Forex Club в Беларуси, оптимальная ставка рефинансирования для рублевых вкладчиков — это уровень инфляции плюс 3-5%. Это будет повышать доверие к белорусскому рублю и даже снижать инфляционное давление и инфляционные ожидания.

В свою очередь аналитики Infobank.by подсчитали, что для депозитов с фиксированными ставками точка безубыточности — это курс 9090 рублей за доллар. Иными словами, если продолжать держать в банках рублевые депозиты, то проценты по ним перекроют доходность по валютным вкладам даже при дальнейшем укреплении доллара до планки 9090.

Судя по тому, как изменялся курс доллара в июле, у рублевых вкладчиков пока нет веских причин для паники и перевода своих депозитов в валюту.

На торгах на белорусской валютно-фондовой бирже 30 июля курс доллара снизился до рекордно низкой в этом месяце отметки — 8250 рублей. Причем, последние несколько дней падение курса приобрело устойчивый характер. По сравнению с началом месяца курс доллара опустился на 70 рублей.

Однако все может измениться в случае ухудшения ситуации в еврозоне и сильного ослабления евро к доллару. Причем, экспертами не исключаются и самые худшие сценарии вплоть до падения белорусского рубля по отношению к доллару до 13-15 тысяч.

Хотя, как показала практика, населению достаточно даже незначительного и непродолжительного ослабления курса белорусского рубля к доллару, чтобы сменить свои сберегательные приоритеты.

Сейчас на депозитном рынке ситуация более-менее стабильная, но падение ставок плюс отпускной период не могли не сказаться на темпах прироста депозитов, и, в первую очередь, рублевых.

Хотя, на первый взгляд, рублевые вклады демонстрируют небывалый рост. По данным Нацбанка, за июнь депозиты физлиц в национальной валюте выросли почти на 2 трлн. рублей — с 19,5 трлн. до 21,49 трлн. рублей. Это рекордный в этом году прирост депозитов от месяца к месяцу. Для сравнения, за апрель депозиты в национальной валюте выросли почти на 1,3 трлн. рублей, за май — всего на 700 млрд. рублей.

Но июньскому рекорду есть объяснение. Основной прирост был обеспечен за счет переводных депозитов (деньги на счетах, в том числе в виде зарплат и пенсий), которые выросли почти на 2 трлн. рублей — с 5,69 трлн. рублей до 7,57 трлн. рублей. Сказалось административное регулирование уровня заработной платы.

В то же время другие депозиты физлиц за май выросли почти на 500 млрд. рублей, а за июнь — всего на 76 млрд. рублей.

Что касается депозитов в валюте, то за последний месяц темп их прироста ускорился. Если за май вклады в инвалюте увеличились на 65 млн. долларов, то за июнь почти на 200 млн. долларов (до 5 млрд. 213 млн. долларов). Однако пока рано делать далеко идущие выводы о дальнейшем увеличении этих вкладов в ускоренном ритме.

Инвестиции в золото убыточны

Еще один популярный канал инвестирования свободных ресурсов — золотые мерные слитки, продолжает оставаться невыгодным для населения инструментом сбережения, даже несмотря на все старания Нацбанка.

С 1 июня регулятор снизил разницу между ценой покупки и ценой продажи мерных слитков из золота, серебра и платины. Такое решение, как пояснили в Нацбанке, принято, чтобы улучшить привлекательность драгметаллов в качестве актива для вложения сбережений, а также расширения инвестиционных возможностей для физических и юридических лиц. Именно высокая маржа (13-15%), по словам экспертов, делала невыгодными вложения в золото.

В настоящий момент спрэд между покупкой и продажей слитков разной массы составляет 7-11%. Однако нельзя сказать, что инвестировать в золото стало выгоднее. Если в прошлом году (благодаря девальвации) доходность вложений в золотые мерные слитки в рублях превысила 180%, то сейчас инвесторы продолжают нести убытки.

Так, купленный в январе 10-граммовый слиток за 587 долларов сегодня можно обратно продать Нацбанку за 4 296 350 рублей или за 520 долларов. Обратная продажа Нацбанку слитка в 20 г принесет убыток больше, чем в 1 млн. рублей, в 50 г — почти 3 млн. рублей, в 100 г — более 5 млн. рублей.

Автор: Андрей Кожемякин

Источник: Белорусские новости

Read more...

Профессор БГУ: главное достижение Беларуси за 20 лет — эволюционная модернизация предприятий

Уже более 20 лет Беларусь является независимым государством. Чего добилась отечественная экономика за этот период? По мнению декана экономического факультета БГУ профессора Михаила Ковалева, главное достижение — сохранение и модернизация советских предприятий.

Уже более 20 лет Беларусь является независимым государством. Чего добилась отечественная экономика за этот период? По мнению декана экономического факультета БГУ профессора Михаила Ковалева, главное достижение — сохранение и модернизация советских предприятий.

«Главное наше достижение — эволюционная модернизация предприятий, доставшихся нам с советских времен. В отличие от стран Балтии, в какой-то степени России, мы практически не потеряли ни одного крупного предприятия, а в значительной степени их модернизировали, и главное, сохранили рынки сбыта. Это позволило сберечь рабочие места, выполнить много социальных программ. Фактически в стране приватизированы единичные объекты, например «Белтрансгаз», «БПС-Банк», телекоммуникационные компании. Но общая сумма, полученная от приватизации, уже превышает все подобные сделки в некоторых странах», — отметил Ковалев в интервью «Народной газете».

В то же время, по его мнению, универсального рецепта благосостояния не существует. «Впереди у нас значительный объем работы по поиску либо эффективного собственника, либо эффективной конфигурации управления имеющимися активами. В XXI веке в условиях конкуренции выстоять могут только очень крупные предприятия. Поэтому предстоит трудный переговорный процесс по слиянию, объединению отечественных предприятий с аналогичными субъектами на евразийском пространстве в современные транснациональные компании, — считает Ковалев. — При этом нельзя замыкаться только на евразийском пространстве. Продолжение сотрудничества с Китаем и другими азиатскими „тиграми“, с перспективным латиноамериканским регионом принесет нам дополнительные дивиденды и позволит реализовать идею „интеграции интеграций“».

Источник: Народная газета

Чалый: Беларуси антикризисные программы не нужны. Лучше ничего не трогать

Экономист рассказал Еврорадио, почему при плавающем курсе рубля невозможно искусственно повышать зарплаты и страшен ли Беларуси кризис Еврозоны.

Экономист рассказал Еврорадио, почему при плавающем курсе рубля невозможно искусственно повышать зарплаты и страшен ли Беларуси кризис Еврозоны.

Еврорадио: Что больше может повлиять на ситуацию в Беларуси — кризис в Еврозоне или падение цен на нефть и снижение курса российского рубля?

Сергей Чалый: Разумеется, падение российского рубля. Недавние факты об этом свидетельствуют: девальвация 2009 года. Тогда в России девальвация началась раньше, чем у нас. И мы проигрывали целый год в ослаблении курсов наших валют. В итоге наш экспорт очень серьезно сократился, примерно где-то на 20%. Поэтому вот любое ослабление российского рубля означает меньшую конкурентоспособность белорусской продукции и большую — российской у нас. Соответственно, уменьшается объем валютных поступлений в наш бюджет.

Можно сказать, что если российский рубль падает на 15%, то логично было бы "опускать" курс белорусского на треть, на 5%, чтобы не терять конкурентоспособность.

А кризис в Еврозоне и теоретический отказ от евро как-то может повлиять? Мы довольно активно торгуем с Евросоюзом.

Дело в том, что в последние месяцы происходит довольно интересная тенденция. Если следить за банковской статистикой, то там в последние месяцы доля доллара в валютных поступлениях увеличивается. В марте-апреле эта тенденция установилась. Это странно, потому что у нас основные торговые партнеры — Россия и Евросоюз. Соответственно, поступления должны быть в российских рублях или в евро. И это странно, я даже не знаю, с чем это связано. Возможно, это аккурат реакция на то, что происходит в зоне евро. Компании переходят на расчеты в долларах. Доля евро серьезно снижается и влияние кризиса единой европейской валюты, соответственно, тоже.

А Беларусь как-то может себя обезопасить от кризисов на Западе и на Востоке?

Конечно, нет. У нас очень маленький, очень неглубокий и неликвидный рынок. Мы — страна с очень открытой экономикой. Объем внешней торговли в два раза превышает ВВП. Мы открыты всем ветрам и любой чих на нас влияет. Америка чихнула — а у нас грипп. Это происходит мгновенно. Было очень хорошо видно по прошлому кризису, который начался в октябре 2008 года.

"Беларуси антикризисные программы не нужны. Лучше ничего не трогать руками"

А белорусское правительство пытается хоть что-нибудь делать? Реализовать какую-то антикризисную программу?

Честно говоря, у нашего правительства нет вообще никакой антикризисной программы. Чтобы ее иметь, надо хотя бы признать наличие кризиса. А его ведь у нас нет... Точнее, уже закончился. У правительства в данный момент есть довольно смешная программа на 2012 год. Ее уже критиковали все кто угодно. В том числе эксперты МВФ. А есть еще более смешная программа социально-экономического развития до 2015 года. Как раз до следующих президентских выборов. И реализовывать эти программы в правительстве боятся. Потому что тот, кто это будет делать, станет виновным за ее невыполнение. Поэтому правительство действует в режиме "день простоять, ночь продержаться". Каких-то системных вещей там нет.

И это даже и неплохо в принципе, если бы не эти вот внешние преграды. Внутри страны сейчас все более или менее нормально. Здесь как раз тот случай, когда лучше ничего не трогать руками. Рынок работает — валютный, денежный, какой угодно. Кризисы у нас происходили из-за вмешательства в рыночные механизмы.

Как сильно мы зависим от цен на нефть?

Мы получаем нефть практически по внутрироссийской цене. Есть только пошлина на экспорт светлых нефтепродуктов. И выходит, что у нас благодаря такой ситуации нет сильной зависимости от цен на нефть. Он падает, падает и цена на нефтепродукты. А нам ни холодно, ни жарко.

Как может повести себя в такой ситуации Россия? Таможенный союз не развалится?

Когда им становится не очень хорошо, они готовы в момент наплевать на все договоренности Единого экономического пространства. Там сразу начинают работать протекционистские механизмы. В 2008 году у нас в момент обвалились продажи МАЗов в России, потому что его выбросили из программ по закупкам. Шли только свои КамАЗы.

Подобные решения могут быть приняты мгновенно. И очень сильно ударить по нашему машиностроению. И Таможенный союз не поможет. Это не оговорено договоренностями. Эти "конфетки" с Единым экономическим пространством не связаны. С МАЗом классическая ситуация. "Белкоммунмаш" успел создать под Петербургом сборочное производство и участвует во всех государственных программах. А по МАЗу было отдельное решение. Его легко могут выбросить.

"Или изнасилуем реальность, или признаем, что наша уникальная модель скончалась"

Последний год для Беларуси был довольно успешным. Правительство будет развивать успех дальше?

Думаю, что особого успеха здесь не было. С одной стороны, эффект девальвации, с другой — улучшение условий торговли энергетическими товарами с Россией. Это разовый результат. У нас нет незагруженных мощностей, позволяющих увеличить выпуск продукции. Просто потому что у нас и так была командная экономика и делали все. Была только проблема оседавшей на складах продукции.

С другой стороны, мы не можем адекватно ответить на спрос, потому что физически не можем сделать больше на имеющихся предприятиях. А нового ничего не было создано.

Рост экспорта обусловлен перенаправлением потока. Внутренняя покупательская способность уменьшилась и стали продавать за границу. Особых факторов, которые могли бы продлить тенденцию, не видно. Это разовый результат, а за ним, скорее всего, последует ухудшение. Курс рубля будет увеличиваться. А если в какой-то момент наше правительство решит, что надо выполнять эти свои смешные программы, то это будет означать, что хлипкое равновесие после октября очень легко может быть развалено. Будет так, как сейчас, или немного хуже. А если начнут трогать руками, то будет значительно хуже.

Но 2015 год — это выборы...

Сергей Чалый: Да. У нас власти традиционно стараются улучшать ситуацию. И у нас есть решения Всебелорусского собрания. От них ведь никто не отказался. И даже Совмин подчеркивает, что надо выполнять эти постановления. А там за пять лет — 70% роста ВВП. С учетом того, что у нас 2011 год был кризисный, в 2012 — будут копейки. Соответственно, надо в последующие по 15% роста. А этого никак нельзя сделать. Точнее — можно, но мы знаем, чем оно закончится. У нас в 2010 году вместо роста 1-3% сделали 11-13%. Президент сказал. И результат через три месяца сказался.

Мы в странной позиции. Реальность изменилась с одной стороны, а понимания этого еще не произошло. И здесь два выхода: либо насилуем реальность, либо естественным образом признавать, что наша уникальная белорусская модель скончалась.

"Плавающий курс не позволяет создать иллюзию богатства. Нельзя зарплаты при нем повышать искусственно"

И какой вариант выберут власти?

Думаю, что как всегда — нечто среднее. Будет говориться, что мы социально ориентированное государство. Но звериный оскал капитализма постепенно начнет проникать. И разрыв между действительностью и риторикой будет нарастать. Никто не признает, что мы в тупике. И в таком режиме до 2015 года мы можем и не дожить — кризис начнется раньше. Если Нацбанк сумеет убедить власти, что нельзя отказываться от плавающего курса рубля, то будет нормально. Но плавающий курс не позволяет создать иллюзию богатства. Нельзя зарплаты при нем повышать искусственно. Сейчас уникальный момент: власти понимают, что с кризисом можно справиться только плавающим курсом и это очень непривычно для них. Даже по выступлениям видно. Вроде таких, где говорится: "Ну и черт с вами, сами разбирайтесь, а я лучше займусь травой на проспекте, серьезными вопросами".

А если представить, что завтра у нас будет новая власть, новое правительство, которые изменятвсе, — сколько времени понадобится, чтобы сделать из Беларуси конфетку?

Дело в том, что ситуация у нас уникальная. Среди экспертов — государственных, независимых, иностранных — нет никаких разногласий. Совершенно понятно, что надо делать. Мы опоздали с трансформацией и сейчас можем пользоваться чужим опытом. Приходи в супермаркет и выбирай, что хочешь. Любую модель. Все уже все обсуждали и со всем согласны. Никаких споров нет. 3-5 лет — и мы бы получили нормальную экономику. Это было бы отнюдь не сложно. Остается только один вопрос: знает ли об этом президент?

Источник: Еврорадио

Read more...Надо ли избавляться от евро

Экономические потрясения в еврозоне и надвигающийся дефолт Греции значительно ослабляют валюту Евросоюза. На этом фоне евро, который всегда смотрелся выигрышно по сравнению с долларом, начал заметно сдавать позиции. Сбережения в евро до недавнего времени казались более привлекательными.

Экономические потрясения в еврозоне и надвигающийся дефолт Греции значительно ослабляют валюту Евросоюза. На этом фоне евро, который всегда смотрелся выигрышно по сравнению с долларом, начал заметно сдавать позиции. Сбережения в евро до недавнего времени казались более привлекательными.

Сейчас ситуация изменилась и укрепление американской валюты заставляет подумать о том, не лучше ли конвертировать вклады в евро в доллары.

Насколько безопасно сегодня хранить сбережения в евро, мы попросили прокомментировать аналитика официального партнера АЛЬПАРИ в Минске Вадима Иосуба.

- Относительно евро в настоящее время речь может идти о нескольких рисках. Во-первых, присутствуют опасения полного краха евро, в результате чего будут потеряны все сбережения. На мой взгляд, такие опасения беспочвенны. Даже если Греция и будет исключена из зоны евро, это не приведет к краху самой валюты Евросоюза.

Во-вторых, присутствуют риски снижения стоимости евро и обесценивания сбережений в данной валюте. Здесь хотелось бы отметить, что снижение евро продолжалось на протяжении довольно длительного времени. Поэтому могу предположить, что на сегодняшний день этот процесс уже исчерпал себя и вряд ли он продолжится, - считает В.Иосуб.

По словам эксперта, в настоящее время многие ожидают выхода Греции из зоны евро, поэтому, как полагает Вадим Иосуб, в стоимость евро уже заложены самые негативные сценарии.

- Это позволяет предположить, что дальнейшего ослабления валюты Евросоюза не будет, - отметил он.

Наш собеседник также считает, что конвертировать сбережения из евро в американские доллары сейчас бессмысленно.

- Это надо было делать раньше, когда евро только начинал ослабляться, - заявил он.

Вадим Иосуб также подчеркнул, что лучше не спекулировать на колебаниях курсов, и, чтобы сбережения приносили максимум доходности, хранить половину средств в долларах, половину – в евро.

- Это оптимальный вариант, поскольку потери в результате ослабления одной валюты можно компенсировать укреплением другой, - заключил эксперт.

Источник: InfoBank.by

Read more...

В какой валюте лучше всего хранить сбережения

В сознании большинства доллар и евро традиционно являются валютами, которым принято доверять. Однако последнее время все увереннее заявляет о себе как важной торговой валюте китайский юань. Более того – многие аналитики полагают, что сейчас стоит инвестировать именно в китайскую валюту. На фоне кризиса Еврозоны и пессимистичных прогнозов по поводу будущего американского доллара Китай остается оазисом стабильности со стремительно растущей экономикой.

В сознании большинства доллар и евро традиционно являются валютами, которым принято доверять. Однако последнее время все увереннее заявляет о себе как важной торговой валюте китайский юань. Более того – многие аналитики полагают, что сейчас стоит инвестировать именно в китайскую валюту. На фоне кризиса Еврозоны и пессимистичных прогнозов по поводу будущего американского доллара Китай остается оазисом стабильности со стремительно растущей экономикой.

Вместе с тем, учитывая трудности открытия банковского вклада в китайской валюте, большинству вкладчиков юань подойдёт только для хранения средств в наличном виде. На сегодняшний день ни один белорусский банк не принимает вклады в китайских юанях. Беларусбанк, в котором еще несколько лет назад такие вклады были возможны, по решению правления банка прекратил прием депозитов в национальной валюте Китая с 1 сентября 2010 г.

Стоит ли вкладывать деньги в юани, и какие преимущества китайская валюта имеет перед остальными мировыми валютами, мы попросили прокомментировать аналитика исследовательской группы BusinessForecast.by Александра Муху.

- Вложение в юани может принести определенную доходность при довольно высоком уровне надежности вложенных средств. Несмотря на незначительное снижение – на 0,13% - курса юаня с начала года китайская валюта демонстрирует стабильность, обусловленную высокими темпами экономического роста и увеличением объема экспорта, - отметил А. Муха.

По словам эксперта, денежные власти страны вынуждены проводить денежно-монетарную политику, направленную на предотвращение чрезмерного укрепления курса юаня.

- Народный банк Китая проводит конвертации, которые ослабляют юань, не позволяя ему значительно укрепляться. Как только власти страны начнут проводить более гибкую денежно-монетарную политику, как этого, кстати, требуют, США, очевидно, что юань значительно укрепится. В свете этого китайская валюта может быть выгодным инструментом размещения средств при том же или более высоком уровне доходности.

- Кроме того, Народный банк Китая, на мой взгляд, проводит более осмотрительную политику, чем банки многих ведущих мировых держав, поэтому можно говорить о достаточно высоком уровне надежности китайской валюты. Также следует иметь в виду, что Китай на сегодняшний день является крупнейшим держателем золотовалютных резервов в мире.

Это говорит о том, что денежные власти страны имеют достаточно средств, чтобы сглаживать при необходимости колебания курса китайского юаня.

По мнению Александра Мухи, в перспективе следует ожидать увеличения удельного веса расчетов в китайских юанях на мировых рынках, в том числе и в Беларуси.

- Думаю, уже скоро резиденты Беларуси смогут рассчитываться за товары и услуги из Китая посредством китайских юаней. По прогнозам МВФ, ВВП Китая по паритету покупательной способности в 2017 году увеличится до 20,336 трлн. Долларов против 10,1 трлн. в 2010. Ожидается, что в том же 2017 году Китай войдет в тройку крупнейших экономик мира. Учитывая вышесказанное, китайский юань сегодня следует рассматривать как привлекательную валюту для вложения, однако в среднесрочной перспективе – минимум на 1-1,5 года, - подытожил аналитик.

За последние годы курс юаня по отношению к доллару заметно вырос.

Источник: UDF.BY

Read more...

Большой потребности в деноминации белорусского рубля сейчас нет

Большой потребности в деноминации национальной денежной единицы в Беларуси сейчас нет. Такое мнение высказал в программе "Картина мира" на телеканале РТР-Беларусь финансовый аналитик Александр Муха.

Большой потребности в деноминации национальной денежной единицы в Беларуси сейчас нет. Такое мнение высказал в программе "Картина мира" на телеканале РТР-Беларусь финансовый аналитик Александр Муха.

Александр Муха напомнил, что последняя деноминация национальной денежной единицы в стране была проведена более 12 лет назад. "Сейчас наличные деньги в обращении составляют лишь Br7 трлн., в то время как в 2000 году их было в обращении на порядок больше - Br87 трлн. Это говорит о том, что большой потребности в деноминации белорусского рубля сейчас нет", - пояснил он.

Комментируя возможность вывода в стране к концу 2012 года зарплат на уровень $500 в месяц, Александр Муха отметил, что такая перспектива выглядит вполне реалистично с учетом складывающихся внутренних и внешних экономических тенденций. По его словам, в целом рост заработной платы в стране в последние месяцы связан с повышением эффективности деятельности предприятий, наращиванием экспорта товаров и услуг, с процессами дедолларизации белорусской экономики и имеет объективные предпосылки. "В случае постепенного повышения зарплат нам удастся избежать каких-либо негативных последствий в экономике", - считает эксперт.

Свое мнение насчет деноминации рубля также высказали финансовые аналитики Вадим Иосуб и Валерий Полховский.Вадим Иосуб, в частности, отметил, что такая мера была бы полезна, но никакой срочности в ней нет. "Есть нули на денежных купюрах или ценниках или нет, ни на что серьезным образом не влияет", - подчеркнул он.

Валерий Полховский в свою очередь добавил, что процедура деноминации довольно дорогостоящая - Национальный банк должен напечатать и выпустить в наличное обращение новые деньги. "Для удобства было бы неплохо такую процедуру провести, но это будет возможно тогда, когда экономика начнет окончательно отходить от кризиса", - считает он.

Как сообщила 3 мая председатель правления Нацбанка Надежда Ермакова в Палате представителей, Национальный банк Беларуси может начать подготовку к деноминации белорусского рубля в 2013 году.

Источник: Белорусские новости

Шиманович: Кто больше всех пострадал от кризиса

Как кризис повлиял на бедность и социальное неравенство в Беларуси? На вопрос читателя tut.by в рамках совместного проекта нашего портала, Исследовательского центра ИПМ и Белорусского экономического исследовательско-образовательного центра BEROC (Киев) отвечает экономист Исследовательского центра ИПМ Глеб Шиманович.

Как кризис повлиял на бедность и социальное неравенство в Беларуси? На вопрос читателя tut.by в рамках совместного проекта нашего портала, Исследовательского центра ИПМ и Белорусского экономического исследовательско-образовательного центра BEROC (Киев) отвечает экономист Исследовательского центра ИПМ Глеб Шиманович.

Вопрос от пользователя V&V: Скажите, пожалуйста, какие слои населения нашей страны больше всего пострадали от кризиса 2011 года? Стало ли больше бедных?

Для начала важно разобраться, что мы понимаем под словом "бедность". Обычно оно описывает ситуацию, когда доступные для человека ресурсы не обеспечивают ему приемлемый уровень жизни. Однако возникает загвоздка с определением этого приемлемого уровня. Конечно, каждый человек на этот счет имеет собственное представление. Если он сам считает себя бедным вне зависимости от количества денег и других благ, значит, речь идет о субъективной бедности, и ее уровень можно оценить путем проведения опросов населения. Но приемлемый уровень благосостояния может определяться и извне. К примеру, исходя из того, может ли человек позволить себе приобрести базовый набор товаров и услуг, необходимых для выживания. Если доход находится ниже этого уровня, то речь идет уже об абсолютной бедности – ее оценивают, чтобы узнать, какая доля жителей страны нуждается в материальной поддержке.

Именно показатель абсолютной бедности обычно изучается Белстатом и другими госучреждениями и на официальном языке называется "малообеспеченностью". Этот термин применяется к тем, чей доход находится ниже бюджета прожиточного минимума, который в период с 1 февраля до 30 апреля, по данным Минтруда и соцзащиты, составлял 706 880 рублей в среднем на душу населения.

В соответствии с международной практикой Беларусь рассчитывает уровень бедности на основании данных выборочного обследования домохозяйств. Базовая статистика регулярно публикуется на сайте Белстата. Она показывает, что в результате кризиса количество людей в Беларуси, чьи доходы находятся ниже бюджета прожиточного минимума, выросло вдвое. Если в четвертом квартале 2010 года количество абсолютно бедных в Беларуси составляло 4,7%, то в четвертом квартале 2011 года оно достигло 10,1%.

При этом больше всего от прошлогоднего кризиса пострадали не бедные белорусы, а те, кого можно назвать относительно богатыми. Это можно увидеть, если сравнить динамику доходов двух групп населения - 10% самых богатых и 10% самых бедных по данным выборочного обследования (на самом деле в подобных опросах не участвуют по-настоящему богатые, а также самые бедные люди – скажем, лица без определенного места жительства). Итак, доходы 10% самых богатых сократились на 22,8% в четвертом квартале 2011 года по сравнению с аналогичным периодом 2010 года. А вот для 10% самых бедных, то есть фактически для тех, кто относился к абсолютно бедным, сокращение составило 6,4%. Причины такой тенденции можно найти в индексации минимальной заработной платы, которая происходила в кризисный период. Поскольку доходы наименее обеспеченных слоев населения близки к размеру минимального заработка, его повышение оказало существенное влияние на их бюджет.

Таким образом, в результате кризиса обеспеченные белорусы приблизились по доходам к бедным. Другими словами, мы можем говорить о том, что наблюдается сокращение неравенства. Но, к сожалению, выравнивание доходов произошло на достаточно низком уровне, и это увеличило долю населения, подверженного риску абсолютной бедности.

Традиционно наиболее социально уязвимыми группами населения в Беларуси являются семьи с детьми, безработные и экономически неактивные люди, пенсионеры, а также жители сельской местности и малых городов. Уровень бедности среди них был довольно высок и до кризиса, но вырос еще больше вследствие инфляции и девальвации. К примеру, расчеты показывают, что абсолютная бедность среди детей в возрасте до 18 лет выросла с 9,3% в четвертом квартале 2010 года до 17,6% в четвертом квартале 2011 года. Среди жителей сельской местности количество абсолютно бедных возросло с 8,3% до 15,2%, среди безработных – с 9,3% до 23,5%. Среди новых групп риска абсолютной бедности можно отметить пенсионеров. Их доходы ощутимо сократились в период кризиса, так как размер пенсий индексировался меньше, чем заработная плата. В результате бедность среди пенсионеров выросла с 1,9% до 6,4%.

Источник: TUT.BY

Read more...

|

|

|

Анонсы, обзоры, рейтинги