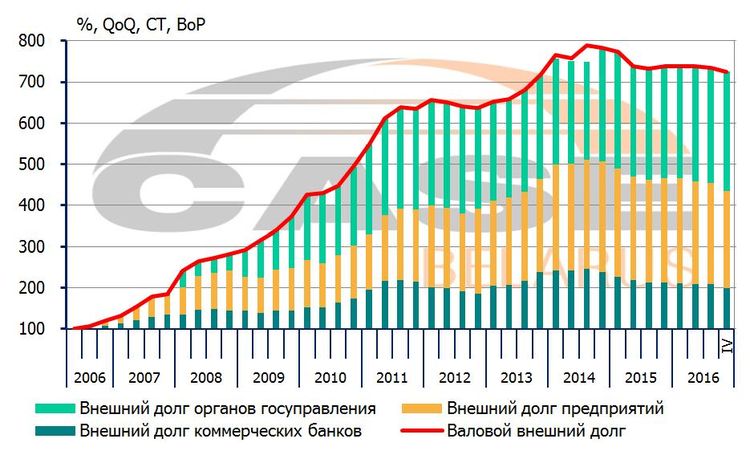

В 2016 году удавалось сохранить объем валового внешнего долга (ВВД) на примерно постоянном уровне (рис. 1). Медленные, но задающие новый тренд шаги по сокращению ВВД предпринимаются предприятиями и банками, в то время как долг государства прирастает.

Рис. 1. Динамика валового внешнего долга нарастающим итогом (I кв. 2006 г. = 100%)

Примечание. QoQ – (Quarter on previous Quarter) квартал к предыдущему кварталу; CT – (Cumulative Total) нарастающим итогом; BoP – (Beginning of Period) на начало периода

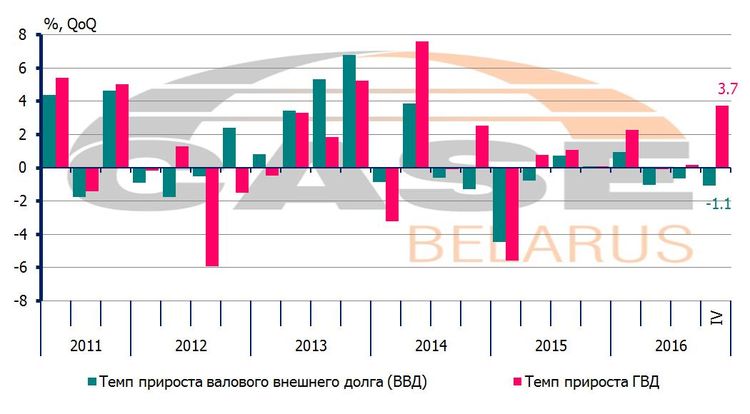

По состоянию на начало первого квартала 2017 года ВВД сократился относительно начала предыдущего квартала на 1,1%, в то время как государственный внешний долг (ГВД) увеличился на 3,7% (рис. 2).

Рис. 2. Темпы прироста ВВД и государственного внешнего долга (ГВД)

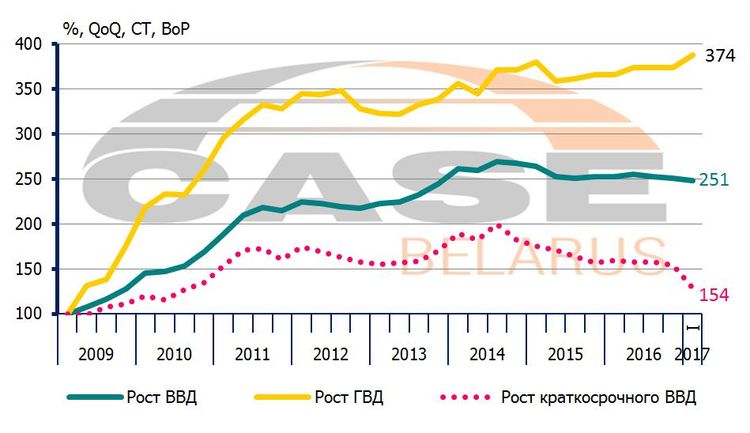

С середины 2014 года сохраняется тренд на сокращение краткосрочного валового внешнего долга. В то же время долгосрочные долги растут, что оставляет без изменений темпы роста ВВД на протяжении последних двух лет (рис. 3).

Рис. 3. Рост ВВД и государственного внешнего долга нарастающим итогом (I кв. 2009 г. = 100%)

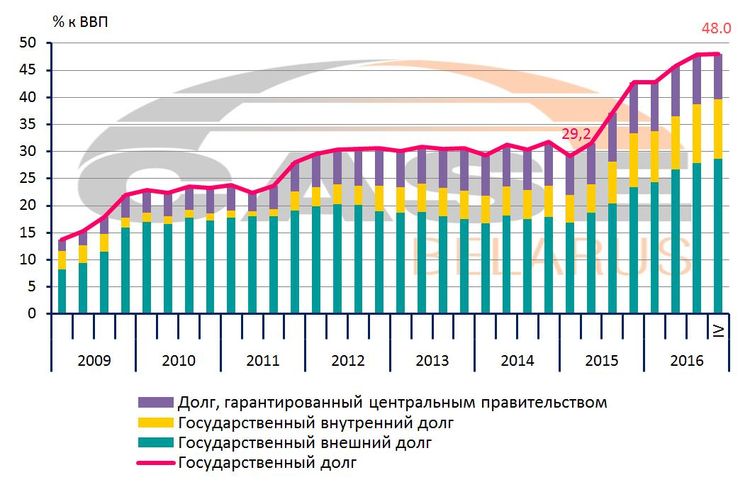

На протяжении последних двух лет высокими темпами продолжает расти совокупный государственный долг. К концу 2016 года его величина достигла 48% к ВВП, в то время как в первом квартале 2015 г. она составляла 29% к ВВП (рис. 4).

Рис. 4. Государственный долг

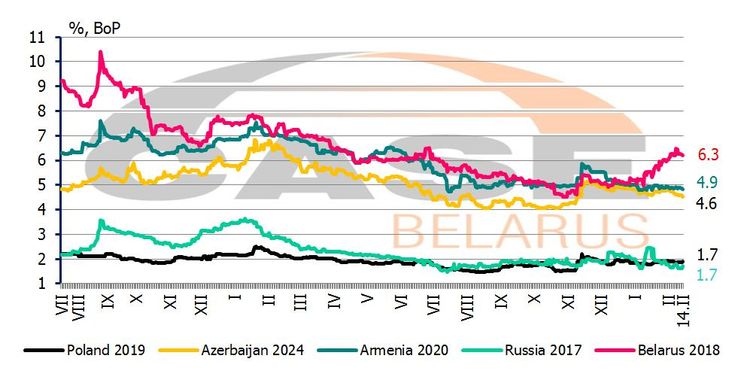

Еще одним индикатором кредитоспособности страны является годовая доходность евробондов. Чем ниже процентная ставка по еврооблигациям, тем выше доверие к стране у кредиторов. После полугодового снижения доходности по белорусским евробондам-2018 (с 7,5% в феврале до 4,5% в октябре), в ноябре прошлого года тренд развернулся, и к середине февраля ставка выросла до 6,3% годовых (рис. 5). Рост ставок становится тревожным сигналом ввиду того, что весомую часть (800 млн. USD) внешнего долга, которую Беларусь должна погасить в 2017 году, планируется рефинансировать за счет нового выпуска еврооблигаций. Возможно, на повышение доходности белорусских евробондов оказывает влияние затягивание переговорного процесса с МВФ по поводу получения нового кредита.

Рис.5. Годовая доходность еврооблигаций

Рейтинговые агентства S&P и Fitch Ratings отнесли экономику Беларуси к группе В- со стабильным прогнозом. При этом они отмечают ее уязвимость к внешним факторам.

Автор: Екатерина Алексетович

Источник: EKONOMIKA.BY