Несмотря на попытки властей сохранить доминирующее положение госсектора в экономики, время показывает, что такой подход лишен экономического смысла. На примере банковского сектора можно увидеть, что активы, принадлежащие государству, демонстрируют более низкую эффективность своей работы, нежели иностранные банки, пришедшие на финансовый рынок Беларуси в последние годы.

Несмотря на попытки властей сохранить доминирующее положение госсектора в экономики, время показывает, что такой подход лишен экономического смысла. На примере банковского сектора можно увидеть, что активы, принадлежащие государству, демонстрируют более низкую эффективность своей работы, нежели иностранные банки, пришедшие на финансовый рынок Беларуси в последние годы.«Госы» теряют долю

Итоги деятельности белорусских банков всесторонне рассмотрены в исследовании Нацбанка, которое было опубликовано на днях. Данные центрального банка дают однозначный ответ на вопрос об эффективности работы денежно-кредитных учреждений. Показательно, что банки, контролируемые иностранным капиталом, смогли за последний год усилить свои позиции в Беларуси.

Следует отметить, что иностранные банки представлены в банковской системе Беларуси достаточно широко. На 1 мая 2012 года из 32 банков, зарегистрированных в Беларуси, в 27 присутствовал иностранный капитал. При этом в 15 банках доля иностранного капитала составляла более 50%, а в 9 банках — 100%. Правда, в совокупном уставном фонде белорусских банков доля иностранного капитала составляла всего лишь 16,23%, в том числе доля российского капитала — 8%.

Сравнительно небольшая доля иностранного капитала в банковской системе Беларуси объясняется тем, что традиционно доминирующее положение на рынке занимают госбанки.

Однако последнее исследование банковского сектора, подготовленное Нацбанком, свидетельствует о том, что банки с иностранным капиталом (иностранные банки) работают в Беларуси эффективнее, нежели государственные банки.

На это указывает несколько факторов. Во-первых, размер чистой прибыли.

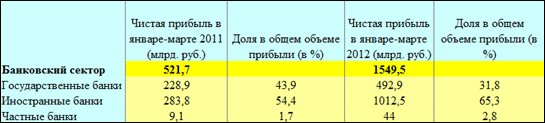

В первом квартале 2012 года совокупная чистая прибыль белорусских банков достигла 1 трлн. 549,5 млрд. рублей. При этом доля иностранных банков в совокупной чистой прибыли банков составила 65,3% (в первом квартале 2011-го эта доля была заметно меньше — 54,4%). Одновременно с этим доля госбанков в совокупном объеме чистой прибыли в первом квартале 2012-го снизилась до 31,8% (против 43,9% в январе-марте 2011 года).

Чистая прибыль банков в январе-марте 2011 и 2012 гг.

Источник: НБРБ

Обращает на себя внимание и тот факт, что госбанки, как свидетельствует исследование Нацбанка, проиграли иностранным банкам и по другим показателям эффективности.

В частности, рентабельность активов (ROA) у госбанков снизилась с 1,16% в первом квартале 2011 года до 0,96%. В то же время у иностранных банков этот показатель вырос с 2,88% в январе-марте 2011 года до 3,62% в первом квартале 2012-го.

По мнению наблюдателей, показатели эффективности госбанков ниже, чем у иностранных банков, в связи с тем, что «госы» выполняют разного рода социальные функции. «Госбанки обременены льготными кредитами, всякого рода социальными программами. В то же время до иностранных банков все эти задания доводятся в меньшей степени», — говорит начальник департамента риск-менеджмента коммерческого банка.

Еще один критерий, по которому принято рейтинговать банки, — активы. По данным на 1 апреля 2012 года, активы белорусских банков составляли 269,5 трлн. рублей. Доля госбанков в совокупных активах соответствовала 65,4%, доля иностранных банков — 33,5%.

Для сравнения: годом ранее, на 1 апреля 2011 года, доля госбанков в совокупных активах банковского сектора была больше — 70%, а доля иностранных банков меньше — 28,8%.

Таким образом, за последний год иностранным банкам удалось увеличить свою долю за счет снижения доли «госов».

Банкиры коммерческих банков отмечают, что, имея подпитку со стороны акционеров, крупные банки с иностранными корнями могут предлагать клиентам более привлекательные условия финансирования, нежели госбанки. Поэтому, говорят наблюдатели, нет ничего удивительного в том, что доля иностранных банков в общем объеме активов растет.

Рентабельность упала, но тенденция радует

Представители банковского сектора отмечают, что на фоне конкуренции между банками условия для ведения банковского бизнеса в первом квартале этого года были не самыми благоприятными. Как результат, многие банки столкнулись со снижением рентабельности банковских услуг.

«В конце 2011-го — начале 2012-го ставки по депозитам были очень высокими, и банки в связи с этим несли большие процентные расходы. С другой стороны, высокие процентные ставки были и по кредитам, что тормозило кредитование и развитие банковского бизнеса. С учетом этих факторов рентабельность банковских услуг закономерно снизилась», — говорит экономист Белорусского экономического исследовательско-образовательного центра (BEROC) Анастасия Лузгина.

По данным Национального банка, рентабельность банковских услуг в госбанках снизилась с 6,06% в первом квартале 2011-го до 2,5% в январе-марте 2012-го. Также зафиксировано снижение рентабельности банковских услуг в иностранных (с 15,71% до 6,54%) и в частных банках Беларуси.

Впрочем, полагает Анастасия Лузгина, показатели рентабельности в банковском секторе во втором полугодии могут заметно улучшиться.

«С одной стороны, ставки по депозитам снижаются, соответственно, будут уменьшаться процентные расходы банков. С другой стороны, идут вниз и ставки по кредитам, что уже стимулирует развитие кредитования. Поэтому можно ожидать, что с учетом перечисленных фактором рентабельность банковских услуг во втором полугодии вырастет», — резюмировала эксперт.

Вопрос только в том, кто этой ситуацией сможет лучше воспользоваться. С учетом тех тенденций, которые обозначены в начале статьи, ответ напрашивается сам собой.

Автор: Дмитрий Заяц

Источник: Белорусские новости