Среди прочего отмечается, что «низкие цены на нефть усложнили жизнь центральным банкам, многие из которых не могут понижать дальше процентные ставки, чем укрепляют дефляционные ожидания». Это в свою очередь приводит к повышению реальных процентных ставок, уменьшает спрос и подавляет увеличение объема производства и занятости.

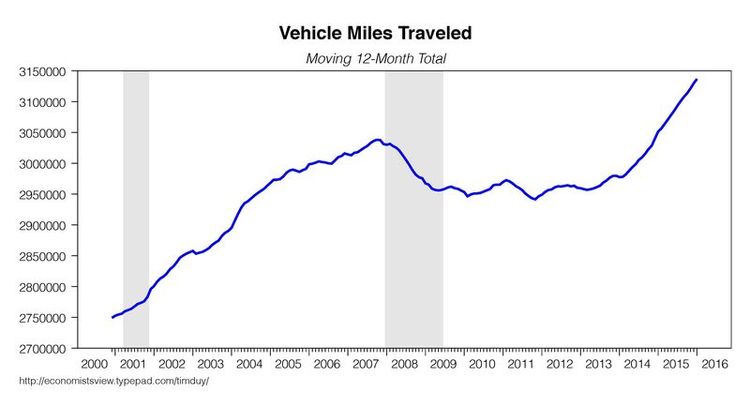

С такими выводами не согласны отдельные экономисты. В частности, экономист Тим Дай (Tim Duy) в своем блоге в записи под названием «Oil, Inflation Expectations, and Credibility» утверждает, что «не существует никакого парадокса нефти», и что «более низкие цены на нефть вызывают ожидаемые положительные последствия». Например, «низкие цены на нефть стимулируют определенный спрос. Люди покупают более крупные транспортные средства и больше ездят. Достаточно посмотреть на продажи легких грузовиков и внедорожников, не говоря уже о пробеге транспортных средств» (рис. 1).

Рис. 1. Пробег транспортных средств

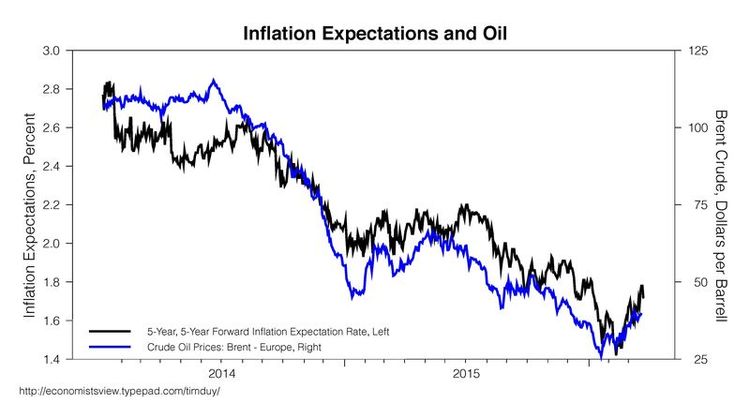

По мнению Тима Дая, график (рис. 2), на основе которого экономисты МВФ делают вывод о наличии связи между ценами на нефть и инфляционными ожиданиями, «в действительности ничего не доказывает».

Рис. 2. Связь между ценой на нефть и инфляционными ожиданиями

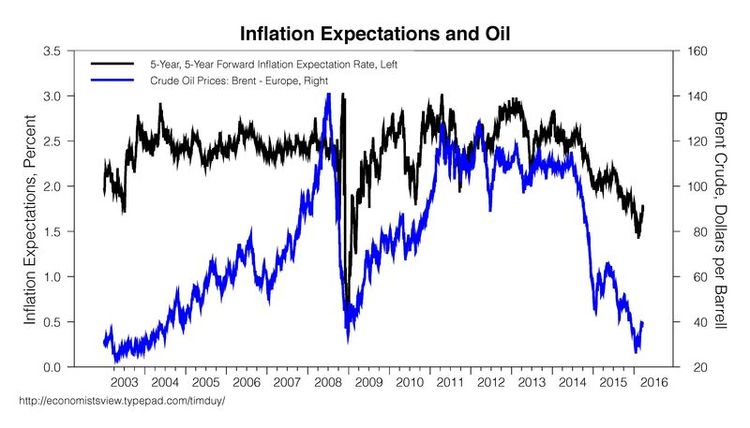

«Первое, что нужно иметь в виду, это различные масштабы (осей графиков), которые часто используются, чтобы преувеличить степень корреляции. Второе, это короткий промежуток времени, который часто используется, чтобы скрыть отсутствие каких-либо реальных долгосрочных тенденций. Если рассмотреть промежуток времени, который охватывает более длинный период инфляционных ожиданий, то корреляция, мягко говоря, слабо видна (рис. 3)».

Рис. 3. Связь между ценой на нефть и инфляционными ожиданиями в длительном промежутке времени

Рис. 3. Связь между ценой на нефть и инфляционными ожиданиями в длительном промежутке времени

Кроме того, как отмечает Тим Дай, изменение инфляционных ожиданий представляет собой стационарный процесс, в отличие от изменения цен на нефть. «Движение цен на нефть – не стационарный процесс – соответственно нет смысла полагать, что цена вернется на свой целевой уровень. А, например, инфляция обладает таким свойством. Если конкретней, то возвращение к нужному уровню будет поддерживать центральный банк, если у него есть такая цель. Таким образом, если ЦБ кредитоспособен то, как мы ожидаем, он будет проводить политику, которая создаст компенсирующее воздействие на инфляционные шоки и стабилизирует уровень инфляции. Значит, инфляция является стационарным процессом, так как со временем возвращаются к целевому уровню». Это еще одна причина, почему сравнивать два этих процесса не совсем корректно. «Если бы инфляция была нестационарным процессом, то ЦБ не имел бы возможности контролировать ее уровень. Вот тогда были бы проблемы. Такая ситуация у нас с ценами на нефть (нестационарным процессом). Но, к счастью, инфляция – стационарный процесс», утверждает Тим Дай.

Чтобы закрепить аргументацию Тим Дай пишет: «например, я мог бы представить вот этот график» (рис. 4).

Рис. 4. Инфляционные ожидания и рост доллара

«И теперь могу сказать о том, что рост доллара (обратите внимание на перевернутую шкалу) движет вниз инфляционные ожидания и, таким образом поднимает реальную процентную ставку». То есть снижение инфляционных ожиданий можно точно так списать не на низкие цены на нефть, а на рост стоимости доллара.

Из этого всего, как полагает эксперт, следует «практический результат: будьте осторожны, утверждая, что цены на нефть, влияют на инфляционные ожидания. Это корреляция, вероятно, мнимая. (…) Политикам следует опасаться принятия гипотезы Обстфельда».

Конечно, политики могут потерять контроль над инфляционными ожиданиями, и эти ожидания могут превратиться в нестационарный процесс. Но, по мнению Тима Дая, «пока есть доказательства в поддержку утверждения о том, что Федеральная резервная система является надежным политиком в области поддержания стабильных инфляционных ожиданий».

Авторы: Алина Зенькова, Ярослав Мельгуй

Источник: ЭКОНОМИКА.BY