Исследователь CASE Belarus

В анонсированном Нацбанком снижении ставки рефинансирования до 18%, которое произойдет с 17 августа текущего года, нет ничего неожиданного. Это будет уже четвертое ее снижение в текущем году. Во время предыдущего снижения Нацбанк предупреждал, что продолжит и далее снижать ставку рефинансирования, но будет делать это поэтапно. Отдельные аналитики, и аналитики CASE Belarus в том числе (см. БР, 1 мая, 2016 г.), ожидали этого снижения ближе к концу года и полагали, что оно будет более растянутым во времени. Но, тем не менее, текущее понижение ставки рефинансирования является понятным и адекватным ответом на ситуацию в экономике.

Предыдущие снижения ставки рефинансирования (на 2% в мае и еще на 2% в июле) не привели к каким-либо заметным негативным последствиям. Инфляционные процессы продолжают замедляться, причем не только ИПЦ, но и индексы цен производителей во всех основных отраслях экономики. Дефицит во внешней торговле товарами и услугами (если исключить энергетические товары) в январе-мае текущего года составлял лишь 70 млн. USD или 0,3% к ВВП.

Рублевая денежная база Нацбанка с 1 мая по 22 июля приросла на 11,9%. Но 80% этого прироста пришлось на увеличение наличных денег в кассах банков и в обороте, что возможно связано с проводимой деноминацией. Что касается остатков на счетах банков, то в мае-июле они находились примерно на одном уровне (колебались возле средней отметки – 1,5 млрд. BYN). Банковская система, начиная с мая и по настоящее время, находится в состоянии избыточной ликвидности. Если в мае Нацбанк с помощью различных инструментов изъял у банков почти 700 млн. BYN избыточной ликвидности, то в июне – уже свыше 800 млн. BYN.

В июле и начале августа Нацбанк продолжал изымать избыточную ликвидность у банков. Ни один банк за последние три с лишним месяца ни по одному инструменту не привлекал ликвидность у Нацбанка. Возможно, они привлекали ее на межбанковском рынке или им хватало традиционных способов пополнения ресурсной базы, но к Нацбанку, как к кредитору в последней инстанции, они не обращались. Поэтому, если следовать определению ставки рефинансирования, как процентной ставки, под которую банки привлекают кредиты у центрального банка для последующего кредитования предприятий и населения, то в краткосрочном периоде нынешнее ее снижение не окажет существенного воздействия на экономику. Причем, это касается, как снижения самой ставки рефинансирования с 20 до 18%, так и снижения ставки по постоянно доступным и двусторонним операциям Нацбанка по поддержке текущей ликвидности банков с 25 до 23% годовых.

Ставку же по депозитам овернайт Нацбанк не стал менять и сохранил на уровне 15% годовых. В последнее время отдельные банки соглашаются иногда хранить избыточную ликвидность под такую доходность. С другой стороны, по другим инструментам изъятия ликвидности ставки пока выше. Доходность для банков по краткосрочным облигациям Нацбанка во второй половине июля и начале августа даже повысилась – с 18-19% до 20-22% годовых, а ставка по депозитам на аукционной основе составляла 21,3% годовых. Это сегодня тот уровень доходности (в среднем 21% годовых), который приходится обеспечивать Нацбанку, чтобы стерилизовать избыточную ликвидность банков.

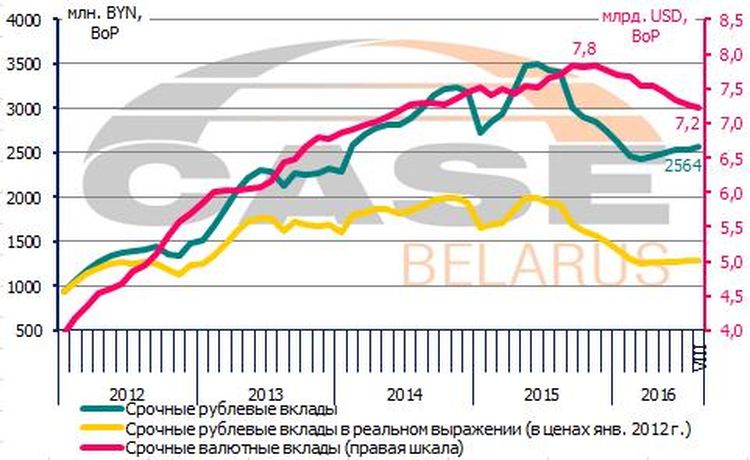

Что касается запросов населения по доходности, то еще год назад таким психологическим уровнем по рублевым срочным депозитам у него была ставка 25% годовых (а еще раньше – 30% годовых). Было принято считать, что ниже этой ставки население не станет хранить рубли в банках. Банки и вслед за ними Нацбанк долгое время не шли на снижение процентных ставок ниже этого уровня, поскольку боялись оттока рублевых депозитов. Последние пять месяцев (с марта по июль) объем срочных рублевых депозитов населения растет (рис. 1). Причем он продолжал расти и в первые три недели июля, когда ставки даже по безотзывным срочным рублевым депозитам опустились ниже 25%. В августе эти ставки продолжили снижение и находятся сейчас в переделах 20-22% у разных банков. Таким образом, психологический рубеж в 25% был преодолен, а оттока рублевых вкладов не последовало. По всей видимости, этот факт придал Нацбанку решительности в принятии решения об очередном снижении ставки рефинансирования.

Рис. 1. Срочные вклады населения

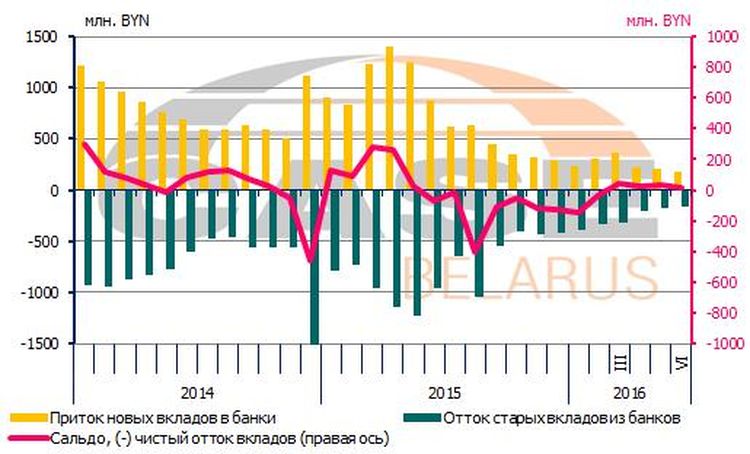

Важен еще один момент: в марте-июне на фоне снижения доходности приток новых срочных вкладов населения все же снизился, но их отток снизился еще больше. В итоге имел место хоть и небольшой, но чистый приток срочных рублевых вкладов населения (109 млн. BYN за март-июнь) – рис. 2.

Рис. 2. Чистый приток срочных рублевых вкладов населения

Это указывает на то, что консервативная часть вкладчиков, по всей видимости, будет довольствоваться дальше любым предложенным уровнем доходности, пока он будет превышать доходность по валютным депозитам. С какими-то иными альтернативными способами сбережений эта часть населения, либо незнакома, либо эти инструменты действительно пока достаточно затруднены для использования (вложения в облигации и акции, и т.п.). Возможно, несколько сбила с толку и денежная реформа (деноминация). В любом случае, все указывает на то, что население постепенно привыкает к более низкому уровню доходности по рублевым безотзывным депозитам и в целом согласно снабжать банки более дешевыми и длинными рублевыми ресурсами.

Да и деваться собственно теперь уже некуда. Ведь ставка рефинансирования, а если быть точнее, то ставки по постоянно доступным и двусторонним операциям Нацбанка по поддержке текущей ликвидности, служат нижней границей уровня ставок по безотзывным депозитам. Теперь если население не захочет давать рубли банкам под ставку не выше 23% годовых, то банки могут под такой процент с 17 августа кредитоваться у Нацбанка. Да, в принципе, пока лучше ловить момент, потому что если в экономике не произойдет нарушения макроэкономической стабильности из-за продолжающейся рецессии и долгового кризиса, то к концу года ставки по новым срочным рублевым вкладам могут еще больше снизиться.

Нынешний уровень инфляции (12% в годовом выражении) и валютного курса дает Нацбанку основания для дальнейшего снижения ставки рефинансирования до величины – 14-15%. И дело здесь не в том, что Нацбанк якобы поддается давлению реального сектора в части снижения ставок по кредитам. Согласно практике развивающихся стран с рыночной экономикой считается нормальным, когда реальные процентные ставки по кредитам составляют 2-4% годовых (для развитых стран со стабильным уровнем инфляции часто достаточно, чтобы реальные ставки были просто положительными, хотя бы в диапазоне 0-1%). Реальная ставка выше 5% считается заградительной для развития бизнеса.

Например, в России в настоящее время ставка рефинансирования составляет 10,5% при годовой инфляции 7,5%. Таким образом, в реальном выражении она составляет 3%.

В Беларуси, даже с учетом предстоящего снижения номинальной ставки рефинансирования, ее реальное значение (с учетом инфляции) будет составлять в августе-сентябре порядка 6-7%. Поэтому снижать еще есть куда.

Да, собственно и в Беларуси в новейшей экономической истории были случаи, когда при нынешнем уровне инфляции ставка рефинансирования составляла ниже 18% годовых. Например, в феврале 2005 г. при инфляции 12,1% (год к году) она составляла 17% годовых, а в августе 2009 г. при инфляции 12,4% (год к году) – 14% годовых. Понятно, что недостаточно просто сопоставлять инфляцию с процентными ставками. Нужно еще учитывать контекст (например, какие были тогда инфляционные и девальвационные ожидания, каким был макрофон, и т.д.). Но, тем не менее, с учетом сказанного выше такое сравнение сейчас имеет смысл.

При этом не стоит забывать о структурных реформах. Прежде всего, это постепенное сведение к нулю льготного кредитования, которое как раз привязано к ставке рефинансирования. Иначе подобным смягчением денежно-кредитной политики можно быстро утратить достижения в части макроэкономической стабильности, которая по-прежнему остается хрупкой из-за структурной и институциональной слабости экономики в целом. Кроме того, стоит быть готовым к возможному оттоку из банковской системы спекулятивного иностранного капитала.

Автор: Владимир Акулич

Источник: ЭКОНОМИКА.BY

Другие новости по теме:

Центр развития ВШЭ: как и в предыдущие годы следует ожидать преждевременное смягчение политики