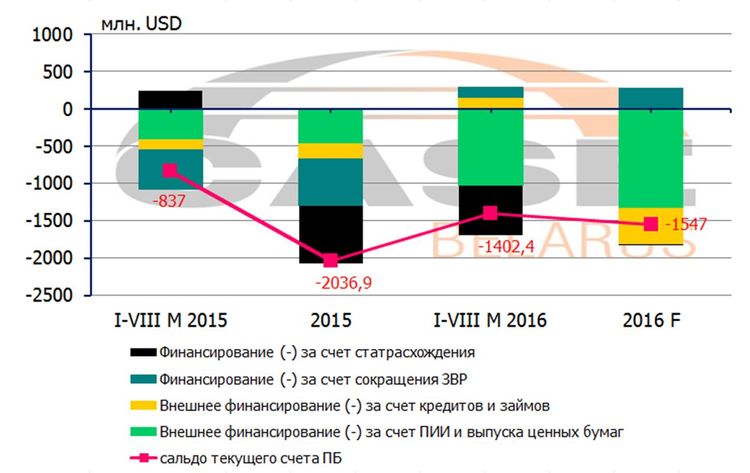

Подобная ситуация с финансированием дефицита текущих операций наблюдалась и в конце прошлого года (рис. 1).

Рис. 1. Источники финансирования дефицита счета текущих операций

Примечание. 2016 F – прогноз правительства, утвержденный на 2016 год.

В январе-августе текущего года приток иностранного капитала по статье «статрасхождения» составил 660 млн. USD. Именно этот капитал, а не внешние кредиты и займы, как предполагалось согласно официальному годовому прогнозу (рис. 1), позволил избежать снижения уровня золотовалютных резервов и добиться бездефицитного платежного баланса.

Стоит отметить, что опять же согласно утвержденному годовому прогнозу предполагалось, что дефицит текущего счета не превысит 2,9% к ВВП. В последние годы, после проведенного сотрудниками Нацбанка исследования, сложился консенсус относительного допустимого предельного значения дефицита текущего баланса. Это – 2-3% к ВВП. Считается, что такой размер дефицита можно финансировать за счет привлечения прямых иностранных инвестиций, обходиться при этом без привлечения больших объемов внешних займов и кредитов, избегать сокращения золотовалютных резервов и роста внешнего долга. Однако в январе-августе дефицит составил 4,6% к ВВП, а по итогам года ожидается на уровне – 4,9-5,4% к ВВП. При этом золотовалютные резервы не сокращаются, а внешний долг не растет. За счет чего в таком случае финансируется избыточный дефицит текущего баланса? И что собой представляет капитал, который отражается в статье «статистические расхождения»?

Нацбанк объясняет необходимость введения данной статьи тем, что «при оценке операций платежного баланса используется информация из разных источников, которая поступает в разные сроки. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту». Для устранения данного несоответствия и вводится статья «статистические расхождения».

Рассчитывается эта статья, согласно методическим пояснениям Нацбанка, «как разница между сальдо финансового счета и сальдо счета текущих операций. Статрасхождения – это балансирующая статья, которая уравновешивает положительное или отрицательное сальдо, образующееся в результате суммирования зарегистрированных в платежном балансе операций. Положительная величина статрасхождений формально указывает на неучтенный статистикой приток капитала в страну или неучтенный экспорт. Отрицательная величина статрасхождений формально указывает на неучтенный статистикой отток капитала из страны или неучтенный импорт».

Платежный баланс в отличие, скажем от госбюджета или баланса банковской системы, не является документом строгой отчетности. Технология его составления такова, что отдельные статьи заполняются на основе точных статистических данных, например, статьи по торговле товарами, по кредитам и займам, по золотовалютным резервам, а другие статьи формируются оценочным путем, в том числе как расчет суммы недостающей компоненты, которая должна свести баланс к нулю. Этим компонентом и является статья «статрасхождения», которая вбирает в себя не только ошибки, но и пропуски.

Однако объем притока иностранного капитала по статье «статрасхождения» в первом полугодии лишь на треть был меньше объема притока капитала по финансовому счету, и составил 2,5% к ВВП. Такой большой объем неучтенного капитала невозможно объяснить только лишь расхождениями из-за «использования информации из разных источников, поступающей в разные сроки». Тем не менее, Нацбанк в своем бюллетене «Платежный баланс, международная инвестиционная позиция и валовой внешний долг Республики Беларусь» в аналитических комментариях к таблицам не дает комментариев на этот счет. Отсутствие разъяснений со стороны регулятора по поводу происхождения данного капитала может формировать у инвесторов настороженность относительно сохранения в будущем устойчивости текущего баланса и макроэкономической стабильности.

На наш взгляд, сумма в 660 млн. долларов в статье «статрасхождения» платежного баланса может быть не иностранным капиталом, привлеченным от остального мира, а средствами в иностранной валюте, привлеченными Нацбанком и Минфином на внутреннем валютном рынке. Во-первых, Нацбанк и Минфин занимают валютные средства, выпуская валютные облигации. Во-вторых, в статрасхождения могут попадать поступления от взимания экспортных пошлин на нефтепродукты. Раньше они перечислялись в бюджет России и отображались в виде трансфертов госсектора на счете вторичных доходов. С 2015 года частично, а с 2016 года полностью, они стали зачисляться в бюджет Беларуси. В-третьих, в статрасхождения могут входить средства, полученные Нацбанком от чистой покупки иностранной валюты у населения. Все из перечисленного позволяет не допускать снижения уровня золотовалютных резервов, о чем не раз сообщалось в пресс-релизах Нацбанка.

Во многих странах под внешним долгом понимают долг в иностранной валюте. Даже в России, согласно бюджетному кодексу, под внешним долгом понимаются все долги в иностранной валюте. В Беларуси же под внешним долгом понимают долг перед нерезидентами в любой валюте, в то время как долг в иностранной валюте перед резидентами относится к внутреннему валютному долгу. Поэтому являясь, по сути, привлеченным иностранным капиталом, и отображаясь в иностранных активах, он, тем не менее, не проходит по финансовому счету платежного баланса. Поскольку это означало бы рост внешнего долга. Но зато он может отображаться в статье «статрасхождения» (пропуски).

В стране с низким уровнем долларизации финансировать дефицит текущего сета с остальным миром можно главным образом за счет притока капитала от нерезидентов. Этот приток будет отражаться на финансовом счете платежного баланса. Но в странах с высоким уровнем долларизации, к которым относится и Беларусь, дефицит текущего счета можно финансировать и за счет привлечения иностранной валюты от резидентов. Поэтому у таких стран величина статистических расхождений в платежном балансе (положительная или отрицательная, неважно) будет намного больше. В Беларуси в последние годы она составляет не менее 1-2% к ВВП.

Под устойчивостью текущего баланса (Current Account Sustainability) понимают способность резидентов страны в целом финансировать дефицит текущего баланса за счет чистого притока капитала и имеющихся международных резервов.

Сейчас чрезмерный дефицит текущего баланса финансируется за счет валютных средств населения и банков. Но как долго у них хватит ресурсов его финансировать? Если чистая продажа населением иностранной валюты прекратится, то удастся ли эти средства заместить внешними кредитами и займами? Но даже если так, то тогда станет очевидным, что дефицит текущего баланса чрезмерно высок и его финансирование осуществляется за счет увеличения внешнего долга.

Может МВФ все-таки прав, когда в сентябрьском докладе на основе сразу двух моделей утверждает, что иметь дефицит по счету текущих операций, не превышающий минус 3-4% к ВВП, мешает завышенная на десять процентов стоимость белорусского рубля?

С одной стороны, дефицит по текущему счету формируют энергетические товары. Но с другой стороны, профицит по торговле остальными товарами и услугами, слишком мал, чтобы его компенсировать.

Поэтому нельзя исключать такого сценария, что когда чистая продажа населением иностранной валюты прекратится, а привлечение внешних кредитов и займов запоздает, то возникнет тенденция на ослабление белорусского рубля. Чрезмерно высокий дефицит счета текущих операций создает для этого предпосылки. В условиях, когда резиденты не смогут больше финансировать чрезмерно высокий дефицит по счету текущих операций, или не смогут нарастить экспорт, то не останется ничего другого, как сократить объемы импорта. Самый простой способ сделать это – девальвировать национальную валюту. В условиях малых валютных резервов и режима плавающего курса корректировка произойдет естественным путем. Валютный рынок сам определит новое равновесное значение курса белорусского рубля.

Автор: Владимир Акулич

Источник: EKONOMIKA.BY

Картинка на заставке к новости: Khan Academy

Другие новости по теме:

Прогноз CASE Belarus: Дефицит текущего счета платежного баланса в 2016 году превысит 5%

Дефицит текущего счета страны ежемесячно прирастает на 170 млн. долларов

Дефицит в торговле энергетическими товарами ставит под угрозу устойчивость текущего баланса