Недавно Минэкономики сделал прогноз, согласно которому прирост реальной зарплаты составит в 2017 году 1,5%. По мнению премьер-министра, несмотря «на непростые явления в мировой и внутренней экономике» для роста реальной зарплаты есть основания. Действительно ли существуют основания для роста реальной зарплаты, и не приведет ли это к разбалансировке экономики?

Кстати, в нынешнем году, согласно утвержденному прогнозу, реальные денежные доходы населения должны прирасти на 0,5%. Но по факту за январь-май они сократились на 7%.

За январь-июнь текущего года (год к году) реальная зарплата снизилась на 3%.

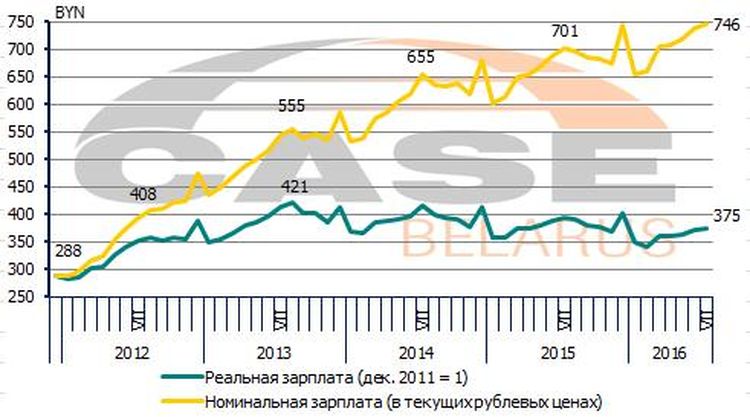

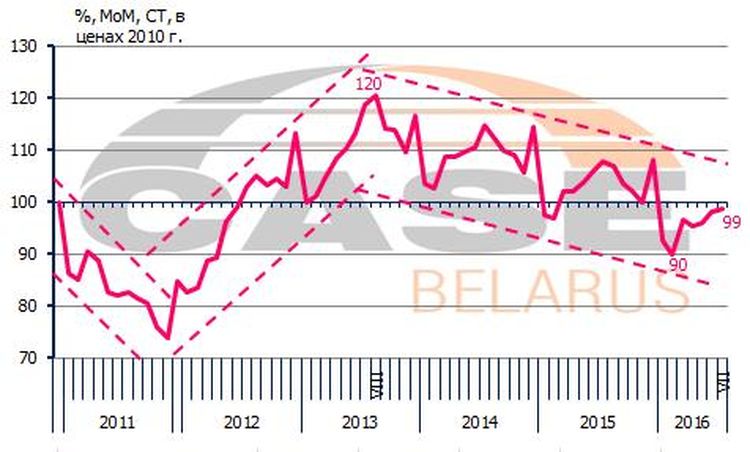

При этом реальная зарплата за последние шесть месяцев (февраль-июль) нарастающим итогом (месяц к месяцу) выросла на 7,6%. Скорее всего этот рост – это результат проявления сезонности. Три предыдущих года также наблюдался рост номинальной зарплаты до июля включительно, а затем следовал спад, который длился до ноября (рис. 1). Причем в 2014-2015 годах каждый последующий спад был глубже предыдущего периода роста. Как будет на этот раз сказать трудно: с большой вероятностью в последующие месяцы мы увидим снижение (месяц к месяцу) номинальной и реальной зарплаты. Но, все же нельзя полностью исключать и того, что это зарождение нового тренда, как это было, например в 2012 году (рис. 1).

Рис. 1. Реальная заработная плата в национальной валюте (покупательная способность рубля декабря 2011 г. = 1)

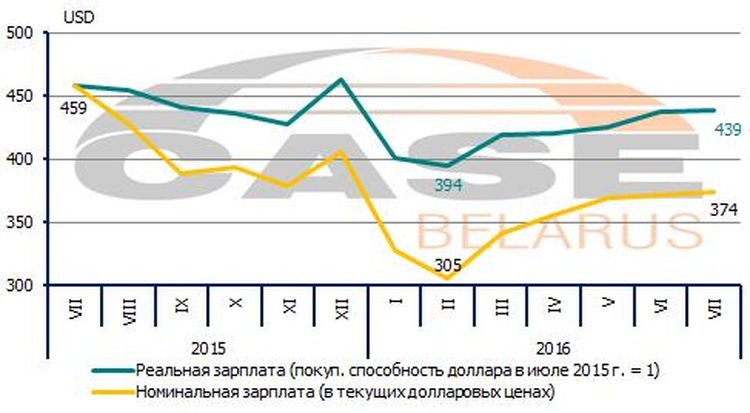

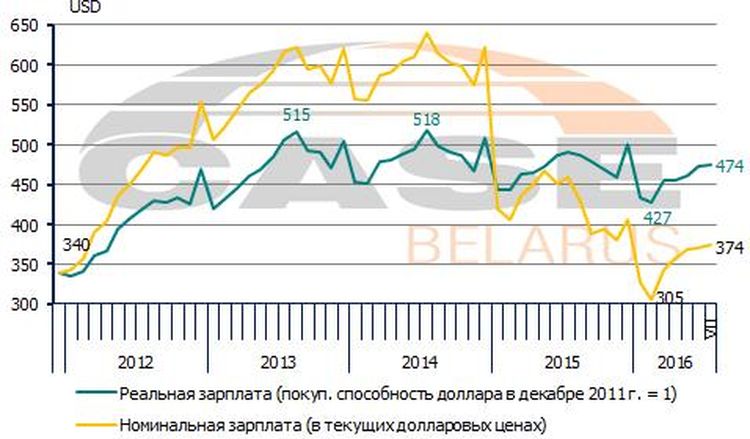

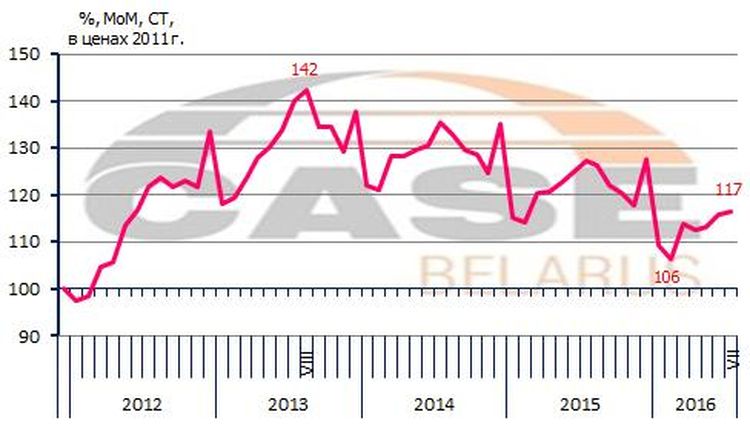

В долларовом выражении как номинальная, так и реальная зарплата, в последние пять месяцев также показывают рост. Номинальная зарплата с марта по июль выросла почти на 70 USD или на 23%. Реальная зарплата выросла за тот же период на 45 USD или на 11% в долларовых ценах июля 2015 года (рис. 2) и на 47 USD или на 11% в долларовых ценах декабря 2011 года (рис. 3).

Рис. 2. Заработная плата в долларовом выражении (покупательная способность доллара июля 2015 г. = 1)

Рис. 3. Заработная плата в долларовом выражении (покупательная способность доллара декабря 2011 г. = 1)

Несмотря на то, что номинальная зарплата в долларовом выражении (по текущему курсу) по-прежнему значительно (на 25%) не дотягивает до заветных 500 долларов, внутренняя покупательная способность сегодняшнего доллара выше, чем раньше. На один и тот же доллар, поменяв его по текущему курсу, сегодня можно купить товаров и услуг на 17% больше, чем год назад, и на 27% больше, чем 5 лет назад. Поэтому реальная зарплата в долларовом выражении за последний год снизилась лишь на 20 USD или на 4%, а по сравнению с 2011 г. она вообще выросла на 134 USD или на 40%.

Этим можно объяснить тот факт, что население не так болезненно реагирует на нынешний кризис, если сравнивать с реакцией в 2011 году. Нынешний уровень доходов населения, хотя бы с точки зрения внутренней, а не внешней, покупательной способности (с которой сталкивается подавляющее большинство), действительно выше уровня 2011 года.

Но как это сказывается на ценовой конкурентоспособности белорусских производителей?

Данный вопрос весьма важен. Известно, что необоснованно высокий уровень и рост зарплат может создавать сверхпотребление в экономике и приводить к дисбалансам. Прежде всего, к увеличению дефицита текущего счета платежного баланса страны через канал роста потребительского импорта. Кроме того, это может приводить к снижению ценовой конкурентоспособности белорусской продукции, что также будет оказывать давление на платежный баланс через сокращение объемов экспорта. Наконец, необоснованный рост зарплаты может приводить к росту депозитов населения, что будет приводить к росту инфляции через канал увеличения денежной массы более высокими темпами по сравнению с ростом ВВП.

Не случайно, например, в США используется такой индикатор, как «Индекс стоимости рабочей силы» (Employment cost index), который включает в себя зарплату и пособия по безработице. Этот индекс служит одним из основных индикаторов наличия инфляционных процессов в экономике страны и является одним из тех индикаторов, за которыми пристально следит Центробанк (Федеральная резервная система) при проведении своей монетарной политики, в том числе при принятии решения об изменении ставки рефинансирования.

Конечно, рост зарплаты может начинаться с некоторым опережением возобновления роста ВВП, выступая при этом фактором стимулирования экономического роста за счет расширения внутреннего спроса. Но такой рост зарплаты должен быть продиктован запросом со стороны рынка труда, который формирует реальный сектор, а не благими намерениями отдельных госуправленцев. Иначе такой административный рост зарплат снова будет приводить к разбалансировке экономики.

Как определить уровень зарплаты, который является хотя бы приблизительно равновесным с точки зрения поддержания нынешней хрупкой макроэкономической стабильности в экономике Беларуси?

Простые методы статистического анализа позволяют выявить наличие трендов, а также направления их движения, но не позволяют точно определить равновесный уровень. Поскольку сложно выбрать период, уровень зарплаты в котором следует считать равновесным, чтобы этот период можно было выбрать в качестве базы для сравнения.

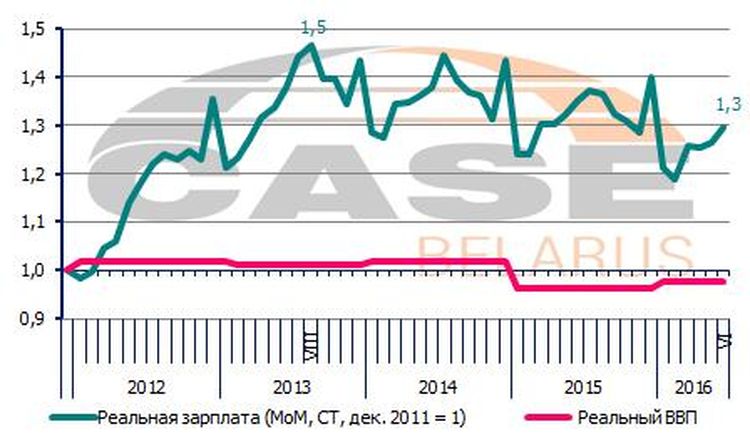

Сразу несколько индикаторов, характеризующих оплату труда, указывают на то, что поворотной точкой был август 2013 года, когда на смену растущему тренду пришел падающий тренд (рис. 1, 4-6). В 2012 г. и в первой половине 2013 года имели место необоснованно высокие темпы роста реальной зарплаты, которые на порядок опережали темпы роста реального ВВП (рис. 4).

Рис. 4. Индекс реальной зарплаты и ВВП, в разах

На рис. 4 видно, что в настоящее время уровень реальной зарплаты по-прежнему на 30% выше уровня декабря 2011 года. Тем не менее, как уже было сказано, подобные сравнения могут помочь выявить лишь тренды, но они не пригодны для определения равновесных значений. В данном случае, еще и потому, что присутствует эффект масштаба: реальная зарплата представляет собой намного меньшую величину, нежели ВВП.

Кроме того, темпы роста реальной зарплаты на рис. 4 будут искусственно завышены из-за сохранения практики регулирования потребительских цен в Беларуси. Даже сейчас, несмотря на прошедшую частичную либерализацию цен, на 20% товаров и услуг в корзине, по которой рассчитывается ИПЦ, цены устанавливаются административным путем. По этой причине импульс роста цен с задержкой доходит от производителей к потребителям, и ИПЦ в Беларуси традиционно меньше индексов цен производителей. Поскольку зарплата при ее пересчете в реальную величину дефлируется только на ИПЦ, а ВВП – на ИПЦ и на индексы цен производителей, то темпы роста реальной зарплаты оказываются завышенными.

Чтобы уменьшить влияния эффекта низкой базы, вместо реальной зарплаты возьмем такой показатель, как реальный начисленный фонд зарплаты (ФЗП). Причем для объективности покажем его динамику к разным базам. Так, если сравнивать с декабрем 2010 года, то покупательная способность начисленного по всей стране в июле 2016 года фонда заработной платы была на 1% ниже (рис. 5), а если сравнивать с декабрем 2011 года, то она была на 17% выше (рис. 6). Учитывая, что в 2010 году дефицит текущего баланса бил все рекорды, хоть зарплата к концу того года и совершила рекордный скачок до 530 долларов по текущему курсу, разрыв в минус 1% скорее свидетельствует о том, что нынешний реальный ФЗП Беларуси должен скорее уменьшаться, чем увеличиваться. Учитывая, что в третьем квартале 2011 года и в первых двух кварталах 2012 года был достигнут профицит текущего баланса, хоть номинальная зарплата в долларовом выражении сократилась к концу 2011 г. до 340 долларов, разрыв в плюс 17% также свидетельствует о том, что нынешний реальный ФЗП Беларуси должен скорее уменьшаться, чем увеличиваться.

Рис. 5. Реальный начисленный фонд заработной платы в Беларуси (покупательная способность рубля декабря 2010 г. = 1)

Рис. 6. Реальный начисленный фонд заработной платы в Беларуси (покупательная способность рубля декабря 2011 г. = 1)

Примечание. MoM – (Month on previous Month) месяц к предыдущему месяцу; CT – (Cumulative Total) нарастающим итогом.

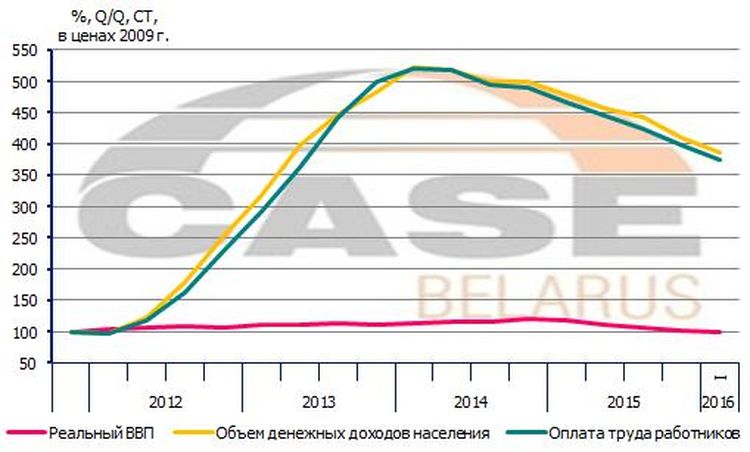

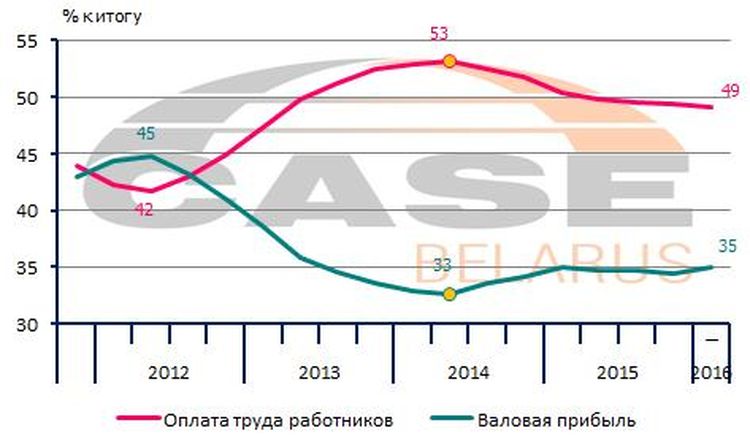

Еще один способ определить равновесный уровень зарплаты с точки зрения сбалансированного развития экономики – это посмотреть на декомпозицию ВВП по доходам. Эта декомпозиция включает три составляющие: оплата труда работников, прибыль предприятий и чистые косвенные налоги. В 2012-2013 гг. темпы роста составляющей «оплата труда работников» значительно опережали темпы роста всего ВВП (рис. 7). Это привело к тому, что доля этой составляющей в ВВП выросла с 42% в начале 2012 года до 53% в начале 2014 года, а доля прибыли предприятий наоборот зеркально снизилась (рис. 8). Но вот снижение оплаты труда работников в 2014-2016 годах не отыграли гандикап предыдущих лет: доля составляющей «оплата труда работников» в ВВП снизилась за это время всего на 4% (с 53 до 49%) – рис. 8. Если в 2012 году в распоряжении предприятий оставалось 45% средств от общего объема ВВП, то в 2015 и в первом квартале 2016 года – лишь 35% (рис. 8). Этот индикатор также указывает на то, что нынешний уровень оплаты труда в экономике и без того достаточно высок.

Рис. 7. Динамика реального ВВП и составляющей «оплата труда работников» в ВВП

Рис. 8. Изменение удельного веса составляющей «оплата труда работников» в ВВП

Примечание. Q/Q – (Quarter over comparable Quarter of previous year) квартал к соответствующему кварталу предыдущего года.

Если бы не плавающий режим валютного курса и не завышенный курс доллара (здесь мы соглашаемся с оценкой Нацбанка, а не МВФ), то, возможно, достаточно высокий уровень зарплаты и ее прирост в последние месяцы уже оказывал бы давление на текущий счет платежного баланса. Пока такого не наблюдается. В июне состояние текущего счета платежного баланса улучшилось по сравнению с маем. Потребительский импорт в январе-июне снизился даже больше (на 14,8%), чем промежуточный импорт (на 11,8%), и примерно настолько же, насколько инвестиционный импорт (на 16,7%). В начале года темпы снижения потребительского импорта стали замедляться, но во втором квартале это замедление прекратилось.

Автор: Владимир Акулич

Источник: EKONOMIKA.BY